中国 2021-02-2516:02

由于房地产行业长期受政策限制一直处于利空状态,估值普遍较低,但是我国地产行业的基本面依旧韧性十足。2月25日早盘,A股、港股市场房地产板块持续走高,集体大爆发,..

由于房地产行业长期受政策限制一直处于利空状态,估值普遍较低,但是我国地产行业的基本面依旧韧性十足。2月25日早盘,A股、港股市场房地产板块持续走高,集体大爆发,..

中国 2021-02-2515:20

2月25日,上海市人民政府发布《上海市加快新能源汽车产业发展实施计划(2021-2025年)》(下简称《实施计划》)。

2月25日,上海市人民政府发布《上海市加快新能源汽车产业发展实施计划(2021-2025年)》(下简称《实施计划》)。

国务院国资委网站3月31日发布消息,经报国务院批准,中国中化集团有限公司(中化集团)与中国化工集团有限公司(中国化工)实施联合重组。

3月份中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为51.9%、56.3%和55.3%,比上月上升1.3、4.9和3.7个百分点,我国经..

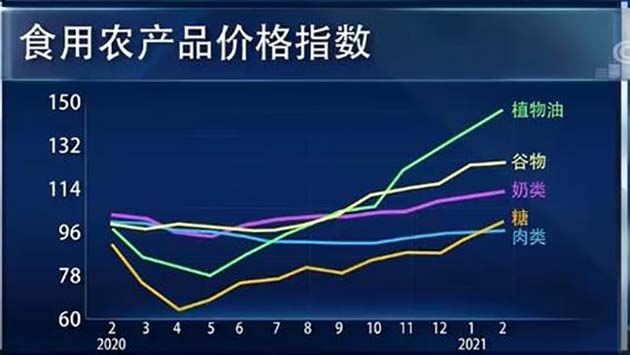

联合国粮农组织公布的数据显示,2021年2月份,主要谷物国际价格同比大幅度上涨,高粱价格和2020年同期相比上涨82.1%,玉米价格同比上涨45.5%,小麦价格..

风电板块走强,节能风电拉升涨停,大金重工涨超6%,银星能源、天顺风能、嘉泽新能等发力跟涨。

3月11日,国务院总理李克强在人民大会堂三楼金色大厅出席记者会并回答中外记者提问。

粤港澳大湾区 2021-10-04 12:59

金融新闻 2021-08-27 21:56

社会热点 2021-04-01 10:43

国务院国资委网站3月31日发布消息,经报..

社会热点 2021-03-18 19:36

3月18日,国家互联网信息办公室、公安部..

社会热点 2021-03-15 14:41

1-2月份,在以习近平同志为核心的党中央..

社会热点 2021-03-12 10:00

3月11日,国务院总理李克强在人民大会堂..

宏观经济 2021-03-02 10:39

围绕一系列宏观经济热点问题,近期,中国金..

宏观经济 2021-02-25 16:02

由于房地产行业长期受政策限制一直处于利空..

宏观经济 2021-02-25 15:20

2月25日,上海市人民政府发布《上海市加..

粤港澳大湾区 2021-02-24 13:34

今年是“十四五”规划开局之年,也是推进粤..

粤港澳大湾区 2021-02-24 10:22

近日广东省国土资源厅发布了《广东省国土空..

宏观经济 2021-02-23 17:27

2月23日,国新办就国企改革发展有关情况..

热门资讯更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

2022-06-29 18:29

2022-06-28 18:04

2022-06-24 12:09

2022-06-23 17:32

2022-06-22 16:41

2022-06-17 17:42

2022-06-09 17:08

2022-06-08 11:02

2021-03-08 10:12

2021-03-04 10:43

2021-03-01 10:28

2021-02-26 10:38

2021-02-25 11:34

2021-02-25 10:38

2021-02-25 10:29

2021-02-22 10:40

2022-09-18 18:13

2022-08-19 16:53

2021-10-04 15:47

2021-05-28 10:35

2021-05-02 11:25

2021-04-15 14:55

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00