京东健康上市,是数字化医疗还是电商套路?

发布时间:2020-11-30 发布者:亚时财经

11月15日,京东健康股份有限公司(以下简称“京东健康”)在通过港交所上市聆讯后,于26日(上周四)公开招股,预计12月8日(下周二)在港交所上市。京东健康发行区间为62.8港元到70.58港元,拟通过香港IPO发行3.82亿股,其中公开发售1909.5万股,国际发售约3.63亿股,预计最高募资270亿港元,京东健康估值在253到285亿美元。

京东健康有6名基石投资者,包括新加坡政府投资公司(GIC Pte)、高瓴资本和贝莱德集团(BlackRock),同意认购多达13.5亿美元的股票。

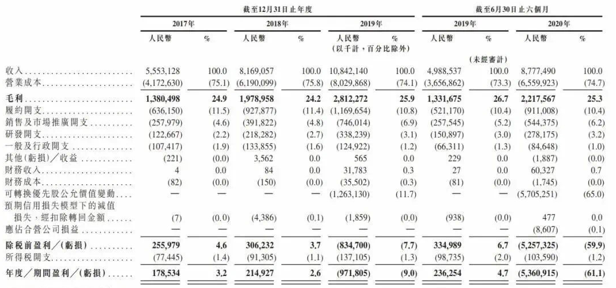

招股书显示,京东健康在2017年至2019年的总收入分别为55.5亿(人民币、单位下同)、81.7亿、108.4亿。2020年上半年,京东健康的总收入已达到87.77亿元,同比增长76%。剔除公允价值变动和非经常损益等项目,其净利润率在2018年、2019年达到了3.0%、3.2%,2020年上半年达到4.2%。

京东健康收入明细表 图源:京东健康招股书

根据弗若斯特沙利文的报告,按2019年收入计,京东健康是中国最大的在线医疗健康平台及最大的在线零售药房。截至2020年6月30日,共逾1.5亿名用户曾使用京东健康的平台购买医药和健康产品或医疗健康服务。

一、首创线上“医+药”闭环

2016年京东大药房上线,标志着京东从此正式进入医药电商行业,首次开展药品零售业务;2019年5月,京东健康宣布正式独立运营。目前,京东健康在医药健康电商、互联网医疗、健康服务、智慧解决方案四大业务版块基础上,逐步完善“互联网+医疗健康”产业布局。

在医药健康电商方面,根据京东健康公开招股书介绍,京东健康首创了线上“医+药”闭环,其产品与服务已初步实现对药品全产业链、医疗全流程、健康全场景、用户全生命周期的覆盖。目前,京东健康已有11个药品专用仓库及超过230个非药品仓库,渠道布局覆盖超过200个城市,京东互联网医院平台上已有超68720名医生,日均访问量超过9万,有超过1.5亿名用户。

在医药业务方面,则可分为三个部分:零售药房、在线医疗健康服务、数字化赋能医疗机构。

(图源:网络)

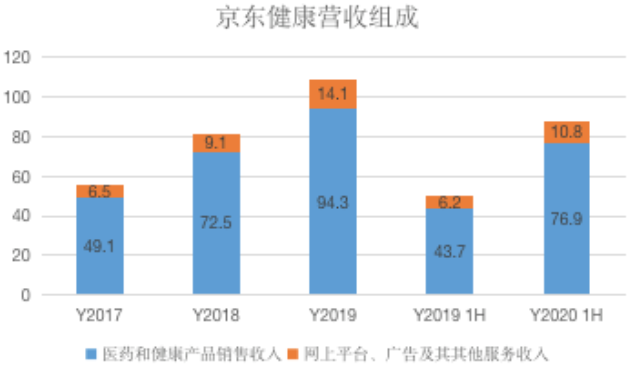

阿里健康2019财年的医药自营业务和医药电商平台业务累计超过81.34亿元,而按照京东健康是2019年最大的零售药房的结论可以得出,京东健康的零售药房收入至少超过81.34亿元,占总收入的77%。

而此次招股书显示,健康产品销售收入(由零售药房和在线医疗健康服务组成医药和)是其核心营收支出,其占总营收的比例稳定在88%,这说明零售药房是其核心业务。

(图源:第一财经)

二、京东健康与阿里巴巴

从2013年京东首次试水保健品零售业务算起,京东在医疗领域的尝试已持续7年。即使在2020年发展迅速,互联网医疗的竞争也并未定格。此次京东健康作为刘强东的第三只“独角兽”上市后,与之前上市的阿里健康等竞争对手如何较量,并在未来给中国医疗市场创造多大空间令人期待。

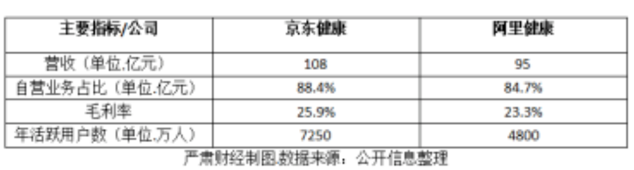

2014年上市的阿里健康的主要业务模式是医药电商平台B2C(自营和平台)和医药自营业务B2B+O2O。其2017-2019年度营收分别为24.43亿元、50.96亿元、95.96亿元,去年接近盈亏平衡,市值达到2626亿元。

(图源:严肃财经)

对比看来,京东健康市值最高达2262亿元人民币与阿里健康2626亿尚存差距。但京东健康的2017年~2019年营业收入分别为55.53亿元、81.69亿元、108.42亿元,均高于阿里健康。另外,此外京东健康三年毛利率保持在24%~25%左右相对稳定。

三、数字化在线医疗VS.传统电商新花样

据《财经天下》周刊报道, 极橙儿童齿科创始人兼CEO塔尔盖表示,互联网企业在物流、供应链等方面有巨大机会,在医疗行业中信息交互的部分,比如挂号预约、科普、保险等方面相关的内容,互联网存在机会,但如果是深入到医疗核心部分,今天互联网医疗能做的事情很有限。

香颂资本执行董事沈萌认为,京东、阿里的互联网医疗服务与其同体系的互联网金融服务大同小异。同时,他对于京东健康的风险表示担忧,“套路还是当年电商的套路,没有做更多革新的尝试”。京东健康依然将面对政策监管风险。如果规模过大,掌握垄断医疗产业资源过多,同样会引起医疗不公等问题,不排除国家会出台严厉措施加以规范。

京东健康的另一大业务特色是数字化赋能医疗机构的To B(这类产品是面向商业企业用户的,一般不向大众用户公开)。To B的方式,最主要的是帮助京东健康的打通医疗环节的上下游,提高医疗价值链的商业效率。此外,可过赋能机构赚钱一定的服务佣金。

不过,TO B业务主要分为数据应用类、企业管理类。其中数据应用类开发存在较大难度,不仅需要强大的技术力量做支撑,也需要强大的销售的能力。

因此,现阶段京东健康的数字化改造医疗机构业务还处于“孵化”期,尚未看到通过价值链的改造带来利润空间增长。而且,从行业特性看,整体互联网医疗市场是一个投入回报周期非常长的市场。

不过,在“互联网+医疗健康”相关政策及技术不断进步以及新冠疫情的推动下,大健康市场将加速数字化转型。根据弗若斯特沙利文报告,预计数字大健康的市场规模将大幅增长至2024年的人民币11,290亿元。细分行业方面,预计中国在线零售药房市场规模将迅速扩张,并于2024年达到人民币4,560亿元;在线问诊市场将由2019年的人民币90亿元大幅增至2024年的人民币1,550亿元,且成为医疗咨询的主要方式。

在互联网医疗的个性化服务和健康管理智能化优势显现的时刻,京东健康值得投资者谨慎乐观地对待。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06