泡泡玛特通过港交所聆讯,疫情间“后浪经济”逆势高增长

发布时间:2020-11-30 发布者:亚时财经

11月22日,潮流玩具公司泡泡玛特(Pop Mart)更新了通过聆讯后的招股书,摩根士丹利及中信里昂证券担任联席保荐人。泡泡玛特是中国最大且增长最快的潮流玩具公司,引领了潮玩文化在中国的大规模商业化。本文将结合招股书来剖析泡泡玛特公司。

一、疫情之下,营业收入和利润高增长

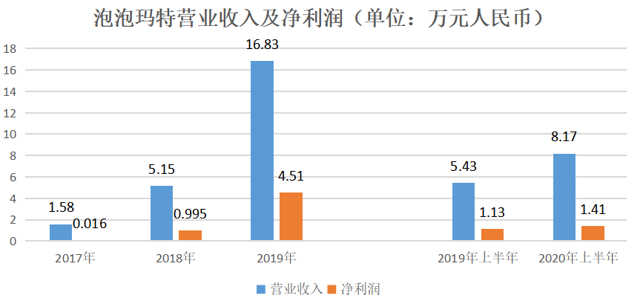

根据公司招股书显示,2017-2019年泡泡玛特的营业收入分别为1.58亿元、5.15亿元和16.83亿元人民币,年复合增长率达226.3%;净利润分别为0.016亿元、0.995亿元和4.51亿元,2018年和2019年的同比增幅分别达到6119%和353%。

2020年上半年,泡泡玛特的营业收入为8.17亿元人民币,同比增长50.5%;净利润1.41亿元人民币,同比增长23.7%。可见,即便是在疫情期间,泡泡玛特的营业收入仍然实现大幅增长,利润也实现同比增长,证明泡泡玛特的商业价值在黑天鹅事件面前也能经得住考验。

(图源:格隆汇)

随着疫情的好转,泡泡玛特业绩恢复快速,第三季度的营业收入超过7亿元人民币,单季实现暴增。截至9月30日,泡泡玛特前三季度的营业收入已经达到15.44亿元,相当于2019年全年收入的91.7%。

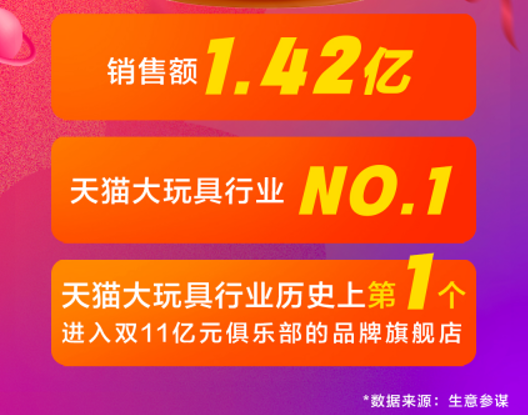

而今年双11,泡泡玛特还成为首个玩具销量过亿的品牌。根据天猫生意参谋数据显示,泡泡玛特在2020年双十一期间总销售额超1.42亿,在天猫大玩具行业排在第一,也是天猫玩具行业第一个进入双十一亿元俱乐部的品牌旗舰店。因此,可以预计泡泡玛特全年的业绩增速可观。

二、IP运营能力突出,营收结构多元化

泡泡玛特成立于2010年,主要销售潮流玩具、电子及美妆产品,并自行设计“盲盒”玩具。从IP的创作、授权、运营、销售到用户运营,泡泡玛特布局了IP的全流程,并以一体化的经销网络渠道,深度把控自有IP,进一步加强会员体系的搭建,为部分产品创造了极强的品牌溢价。

目前,泡泡玛特已经掌握非常多有价值的超级IP,并且还在不断孵化新的IP。公司招股书显示,截至2020年6月30日,泡泡玛特运营IP数量达到93个,包括12个自有IP、25个独家IP和56个非独家IP。而更早前的数据显示,截至2020年5月22日,泡泡玛特运营IP数为85个,在一个多月时间内,运营IP数增长了8个,其中独家IP增长了3个,可见公司IP数量的增长速度很快。

具体地看,泡泡玛特自有的IP主要有Molly、Dimoo、BOBO&COCO、Yuki等;主要独家IP包括Pucky、the

Monsters等;主要非独家IP则有米老鼠、Despicable

Me、Hello Kitty等。

(图源:格隆汇)

从各大IP贡献的收入来看,泡泡玛特的营业收入越来越多元化。2017-2019年,泡泡玛特基于Molly形象的产品收入约占总收入的89.4%、62.9%、32.9%,这反映出随着其他IP产品势能发动,泡泡玛特对Molly的依赖性不断降低,头部IP产品的收入占比更加均衡,不再molly一家独大,因此收入结构也得到优化了。

招股书显示,2020年上半年,Pucky、Dimoo、Molly、The Monsters、BOBO&COCO这5大IP收益占比分别为17.3%、17.1%、16.3%、10.2%、4.8%,其中Pucky、Dimoo、Molly收益均破亿元。随着Dimoo、Pucky、拉布布等IP获得市场的良好反响,泡泡玛特贡献收入的IP越来越多,为公司贡献业绩的增长点也越来越多。

三、门店、机器人店实现逆势扩张

泡泡玛特的销售和经销网络包括零售店、创新机器人商店、自主开发的移动应用程序和电商平台等在线渠道、北京和上海潮玩展和批发渠道等。其中,公司自主开发的在线潮流玩具社区移动应用程序包括天猫旗舰店、泡泡抽盒机、葩趣;公司的批发渠道主要包括中国的25家经销商及韩国、日本、新加坡和美国等21个海外国家及地区的22家经销商。

虽然上半年受到疫情的影响,但泡泡玛特整体的零售店和机器人商店却实现逆势扩张。

1、零售店方面,截至2017年12月31日、2018年12月31日、2019年12月31日,泡泡玛特线下零售门店数量分别为32家、63家、114家。而截至2020年6月30日,泡泡玛特的零售店达到136家,覆盖中国33个一二线的主流商圈。值得一提的是,公司线下零售店总收入从2017年的1亿元快速扩张至2019年的7.4亿元,单店销售额从2017年的316万元增长至2019年的649万元,单店盈利迅猛增长。

2、机器人商店方面,截至2018年12月31日、2019年12月31日,泡泡玛特的机器人商店分别为260家、825家。而截至2020年6月30日,泡泡玛特的机器人商店已经达到1001家,且机器人商店的覆盖位置大幅增加,遍布中国62个城市。

机器人商店能够帮助公司扩大消费者触达范围,为粉丝提供交互式的有趣购物体验。与零售店相比,泡泡玛特的机器人商店更灵活。不仅能够对拉新起到很强的作用,还能够提前探测市场消费需求,为公司的业务布局探路。

值得注意的是,泡泡玛特在疫情期间逆势扩张并非因为公司发展激进。相反,公司能够逆势生长恰恰是因为在行业中拥有足够多的积累,已经形成了自己的护城河。

在很多不熟悉的人眼中,泡泡玛特是因为“盲盒”玩法突然火起来。事实上,泡泡玛特一直秉承“尊重时间,尊重经营”的文化理念,理解消费市场需求,应时势发展。十年时间公司开设的线下零售店总数也仅仅是136家,可以用“少而精”来形容,公司在发展初期对门店扩张是比较克制的。

四、“后浪经济”,频获机构青睐

泡泡玛特既是中国潮流的开拓者,也是中国潮玩市场的龙头企业。按照2019年零售价值计算,公司是中国潮玩市场市占率第一的企业,市场份额为8.5%。

天眼查数据显示,自成立以来,泡泡玛特完成了八轮融资:2011年1月,获得创业工场麦刚等数百万元天使投资;2013年5月,获得墨池山创投等数千万元Pre-A轮投资;2014年5月,获得金鹰商贸集团数千万元投资;2015年7月获得凤博投资等战略投资;

2016年9月,获得金慧丰投资等B轮融资;2018年3月,获得黑蚁资本、蜂巧资本、华强资本等4000万元定向增发;2019年5月获得中赢控股集团股权融资;今年4月,泡泡玛特完成Pre-IPO轮融资,由华兴新经济基金和正心谷资本领投,金额超过1亿美元。

泡泡玛特为何受资本机构青睐?在公司创始人王宁看来,拥有非常多超级IP的泡泡玛特是国内最像迪士尼的一家企业。而在投资者看来,掌握了“新世代”消费人群的泡泡玛特是最像B站的一家公司,它代表了这个时代的机遇,是典型的“后浪经济”。

将“新世代人的新消费”视为重点投资方向之一的华兴资本领投了泡泡玛特Pre-IPO轮融资,该笔投资由华兴资本集团董事长、基金创始合伙人及首席投资官包凡亲自主导,投资决策极快,据包凡表示:“泡泡玛特一顿饭吃完我就决定投,整个交易20天做完。”

能够把握年轻消费群体的需求,泡泡玛特作为新经济、新消费的典范,的确不用愁发展前景。数据显示,泡泡玛特的粉丝会员持续增长,截至2020年6月30日,泡泡玛特已经拥有合共360万名注册会员。从上面的分析也可看到,即便是在疫情之下,泡泡玛特各方面的财务数据和经营数据均实现了逆势高增长,充分展现出“后浪经济”的成长性和韧性。

五、有望领跑成长性赛道

泡泡玛特所处的潮流玩具赛道是一个具有成长性的赛道,未来有望保持高增长。根据弗若斯特沙利文报告,中国潮流玩具零售的市场规模预期将于2019年至2024年按29.8%的复合年增长率增长,行业还处于快速发展的阶段。

根据公司的募资用途,公司未来将持续拓展消费者触达渠道和开展海外拓展市场计划;对该行业价值链的公司进行潜在投资或收购;开发投资技术;扩大公司IP库;用作营运资金及一般公司用途等。泡泡玛特作为中国潮流玩具文化的开拓者,赴港上市之后有望借助资本市场的力量,进一步加固公司的渠道、IP、产业链等多方面优势。

原标题:泡泡玛特通过港交所聆讯,“后浪经济”疫情期间逆势高增长

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

下一篇:大唐集团控股IPO闯关成功

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06