跨越3000亿开启新一个十年,爱尔眼科值不值得一直被偏爱

发布时间:2021-01-26 发布者:亚时财经

投资界有个词叫“金眼银牙”,作为眼科界的长牛股,爱尔眼科(300015.SZ)自2009年上市以来股价最高涨幅达到4407.38%(以上市首日至最新交易日收盘价计),CAGR为37.09%,截止至2021年1月22日收盘,爱尔眼科再次回到了3000亿的总市值。

据同花顺统计,A股市场总市值超过3000亿的上市公司数量,目前有43个,占沪深两市上市公司家数比例仅约为1%,从这个角度来看,其稀缺性确实非常凸显。

而在牛市和资金拥抱核心资产、拥抱行业龙头的大背景下,不难想象,即使市值超过3000亿之后的爱尔眼科,仍会在大多数投资者考虑配置的范围之内。

那么跨越3000亿门槛之后,该如何看待爱尔眼科的未来?投资者对它担忧的地方会出现在哪里?新一个十年,爱尔眼科的看点是什么?

爱尔眼科医院集团是中国及全球范围医院规模和医疗能力的眼科医疗集团,覆盖亚洲、欧洲和北美洲,在中国内地、欧洲、东南亚拥有3家上市公司,眼科医院及中心数量达到600余家,其中中国内地500余家,中国香港7家,美国1家,欧洲80余家,东南亚12家,中国内地年门诊量超1000万人次。

从公司财务情况来看,公司的营业收入与归母净利润常年保持高速增长。2019年公司实现营业收入99.90亿元,同比增长24.73%,实现归母净利润13.79亿元,同比增长36.67%,为大多数投资者所熟知的“内生+外延”发展模式驱动公司规模效应逐渐显现。

2020上半年,受到疫情影响,公司门诊量有所下降,但在公司根据患者需求开设特色服务并加速推进互联网医院建设后,业绩出现明显改善。

可见,疫情的有效控制叠加眼科医疗服务需求的不断增加,是催化公司业绩高速增长的主要原因。2020Q3公司营业收入85.65亿元,同比增长10.78%,实现归母净利润15.46亿元,同比增长25.6%,其中第三季度实现营业收入44.02亿元,与2019年同期相比增长47.55%,而眼下,市场的一致性亦预计公司业绩未来仍将保持稳健且高速增长的态势。

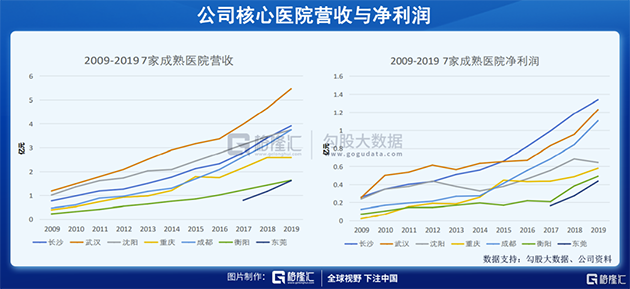

一方面,公司内生增长始终发挥主力作用。在2009年至2020年间,公司前期建成的成熟医院持续为公司增长贡献业绩。公司前十大医院在2018年为公司贡献55%的利润,其中长沙、武汉、成都、沈阳等为公司的优势中心区域,累计贡献净利润达到36%。同时,大量次新医院已经站稳脚跟开始发力,贡献占比逐年提升。

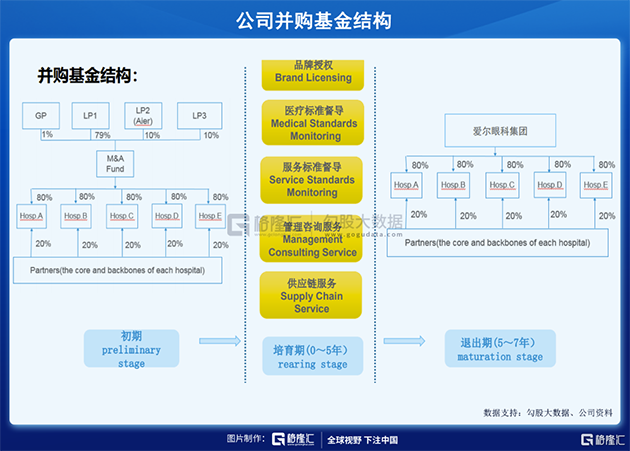

另一方面,公司通过设立并购基金的方式加速外部扩张。2014年爱尔眼科开始成立并购基金,以LP以及10%-20%的出资比例形式孵化新的分院,直到培育成熟后并购到上市公司。并购基金的发展模式在不仅解决了早期公司扩张时面临的资金压力,同时也剔除掉了快速扩张过程中出现的劣质资源,用相对较小的资金投入撬动了巨大的资金效益,完善了公司整体的医疗布局。

截止2020年7月,爱尔眼科国内营业机构522家,其中医院409家,门诊107家,配镜公司6家,上市公司体内174家,并购基金旗下348家,与上市之初的十几家医院相比,已经扩张了数十倍。

因此,从过去数年成功的扩张、实践经验来看,不难得出爱尔眼科的独特发展模式是可以复制的。在快速“复制”过程中会否留下“隐患”或者“漏洞”,这些或许都是投资者比较关注的话题?接下来,我们会选择一个存在分歧且专业话题进行探讨,比如说并购永远离不开的商誉。

公司“内生+外延”的增长策略,在报表中不容忽视的就是逐年增长的商誉问题。相比起一到年报披露时“商誉雷”的出现,爱尔眼科的商誉问题是否应当去担忧?

从会计的角度来看,商誉的确定,是用现金流量折现法来计算的。即:公司对被收购的企业未来若干年的现金流量做一个估测,再用一定的折现率将估测的现金流量折现到当前时间点,从而计算出企业当前的价值;这个价值与被收购企业可辨认净资产之间的差值,即为商誉。

假如被收购的企业在减值测试中被发现未来表现无法达到预期,则需要进行减值。换言之,因为商誉而暴雷的企业,都是前脚收购,后脚发现达不到预期而导致的商誉减值上出问题所产生的。

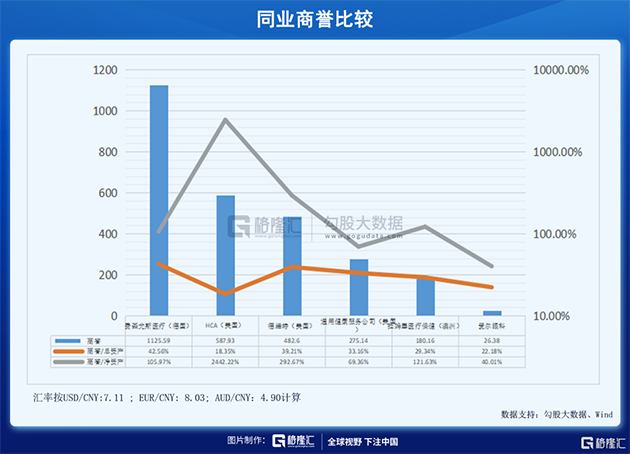

引用一组数据来对比一下,当前的爱尔眼科商誉是否过高。根据WIND数据统计显示,在全球市值最高的6家上市医院集团中,爱尔眼科市值排行全球第三。统一采用2019年报数据显示,6家上市公司中,爱尔眼科的商誉绝对值最低,而且商誉/总资产以及商誉/净资产比例,也在其中6家上市公司中,占比最低。

通俗一点解释,那就是爱尔眼科在同行中,不仅商誉不算高,而且占据公司的比例也很低,无需做过分担忧。

那么是否存在需要商誉减值的风险?在爱尔眼科的2019年报中,商誉原值30.83亿,累计计提4.45亿,主要包括:香港亚洲医疗集团1.42亿(非经营性计提),成都康桥0.89亿(地址变更计提),山西爱尔眼科0.53亿(地址变更计提),以及美国AW 0.52亿(非经常性事件计提),几乎均非因经营不善而导致需要商誉减值计提。

排除掉非经常性事件来看,爱尔目前已经通过并购基金注入的医院实现了“募、投、管、退”全流程闭环。

根据公司报表显示,2017年完成并表的9家医院,总体扣非净利润每年实现双位数增长,每年业绩实现超预期20%以上,2019年甚至超出业绩预期近30%。如此靓丽的收购案件,恐怕难以与业绩不达预期而进行大面积商誉减值计提同日而语,更是不应当将商誉与暴雷化为等号。

那么,新一个十年的爱尔眼科,未来的看点在哪里?

1. 千亿市场空间有望进一步提升,向上挑战3000亿规模

短期来看,新冠疫情带来的线上化进程,将延长人们面对电脑、手机、电视屏幕的时间,提升眼健康的需求,市场容量将会进一步扩大。

根据教育部对于9个省份14532人调研显示,与2019年底相比,仅2020上半年学生近视率增加了11.7%,其中小学生近视率增加15.2%,初中生近视率增加8.2%,高中近视率增加2.8%。

从长期来看,眼科行业将持续保持高速增长。伴随着眼病发病率提升,患者自我诊断意识的提升等因素,未来眼科行业市场规模将持续扩张。根据卫计委数据统计显示,我国眼科市场规模将从2014年的547亿元增长至2018年的1010亿元,历史符合增长率达到16.57%。根据开源证券预测,未来5-10年,眼科市场规模将有望持续保持10%-15%左右的复合增速,预计到2029年眼科市场规模将突破3000亿元,人次增速将略高于客单价增速。

在高速发展的眼科行业市场中,我国眼科医生分布不均匀,基层医生数量较少。而那些具备系统支撑能力的民营连锁机构复制性强,规模优势明显,增速快于公立机构。

虽然目前民营眼科市场占比不到20%,但增速远超于公立眼科市场增速,份额逐年提升。2018年,爱尔眼科占总眼科市场份额7.9%,占民营眼科医院40%左右。

在市场前景增速快的同时,眼科专科医院同时也具备高壁垒属性。

首先,是技术壁垒。作为专科医疗机构,能够跟上科学技术更新迭代速度乃至于逐步跻身行业前沿,学术能力较强也铸就了公司的技术壁垒。以2020年举办的全国眼科学术大会(CCOS)为例,爱尔眼科共计有3854篇眼科论文被大会录取,更有近100名爱尔眼科专家在大会中做出超100场亮点纷呈的学术演讲和主题发言,成为学术大会一道亮丽的风景线。

其次是人才壁垒。在不断扩张的同时,人才储备是重中之重。根据爱尔眼科数据统计显示,目前医生数量达6000名,其中一大批国内外知名的优秀专家。多年精心打造的医教研一体化平台,吸引人才不断加入,也为公司带来竞争优势。

最后就是品牌壁垒。医疗行业的品牌效应并非一朝一夕能够建立,需要耐心经营方能出效果。品牌的建立,需要高技术医生,配合精细化管理和优质服务,才能为患者带来良好的就医环境。反过来,医院能够为患者带来光明和良好体验,也为自身打造了良好的口碑环境。

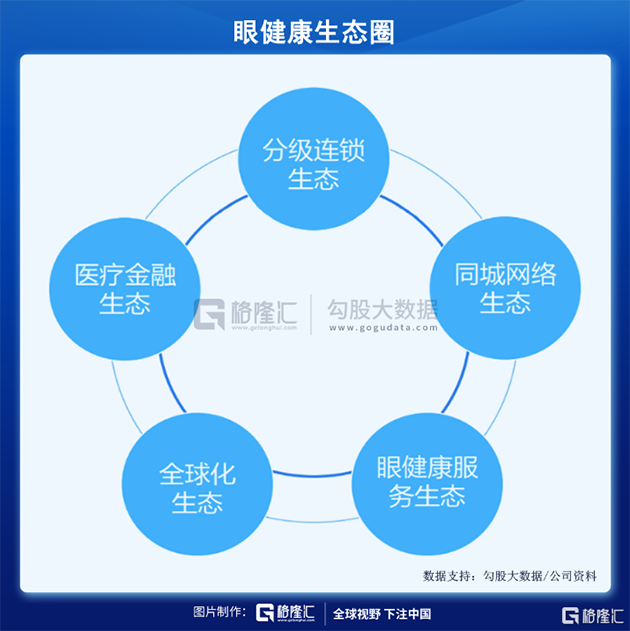

2. 加速打造眼健康生态圈

未来十年中,爱尔眼科主要看点,来自于公司打造的眼健康生态圈,具体包括分级连锁生态,同城网络生态,眼健康服务生态,全球化生态,医疗金融生态。

(1)分级连锁生态:重点聚焦在四级连锁

公司首创的分级连锁策略,助力公司实现高效率优质扩张。公司自成立起,就确立了“三级连锁”的经营扩张模式,随着公司的发展,公司由“三级连锁”延伸至目前的“四级连锁”。

公司分级连锁的主要运营模式为:一级医院,即中心城市医院,主要为公司的技术核心,除了给公司医院内部医院提供技术支持外,还是疑难病眼病患者的会诊中心,为公司的品牌提供有力支持;二级医院一省会城市医院,更加侧重于全眼科服务,构成爱尔眼科的业务主体,为地级市提供业务指导、技术支持;三级医院—地级市医院,是公司的中枢服务网络,为当地领先的眼科医院;四级医院则为县级医院,主要服务最广泛的基层人口。

目前,公司已经覆盖国内30/31的省会城市,约2/3的地级市以及约1/10的县级市。

根据公司规划,未来扩张的重点将聚焦在县级市、省会城市的一城多院以及地级市的视光诊所等。

(2)同城生态:体系式扩张

经过多年发展,爱尔眼科的同城生态网络建设体系愈加成熟,已经由“探索式扩张”发展成为“体系式扩张”。公司的顶层爱尔眼科医院负责处理疑难杂症以及眼科手术,中层眼科眼视光门诊负责处理常见眼病以及提供视光服务,底层爱眼e站提供日常视光服务,深入社区,为更多患者提供优质便捷的服务。

(3)眼科服务生态:构建全人群、全生命周期的眼健康服务体系

相较于眼病治疗,预防控制更加重要,而且预防控制、预防与保健是一个消费频次更高的领域。

爱尔眼科正持续开展用眼健康科普、教育、筛查工作,从预防着手。配合当前疫情防控需要,公司采取线上问诊平台与线下医疗机构相结合,借助智能网联手段,建立远程会诊中心、智能阅片中心、智能诊断中心,从治疗向预防控制、健康管理延伸,从而打造全人群、全生命周期的眼健康服务体系。

(4)全球化生态:国际化进程加速

公司将通过全球化布局,医、教、研、产、投协同战略,为推动人类眼科学和视觉科学发展做出贡献。

目前,公司已经扩展至欧美、东南亚以及以色列地区,为国内高端业务提供技术支持。

此外,公司正在搭建世界级科技、人才、技术创新平台,有力推动全球化临床、学科研究工作,“共享全球眼科智慧”的力度和深度不断增强。

公司的全球化生态战略将有助于深度融合国际先进的医疗服务理念和最前沿的技术体系,嫁接高端服务模式,先进医疗技术和管理经验,帮助公司顺利开展国内的高端医疗服务。

(5)医疗金融生态:构建生态闭环

在提供医疗服务之外,公司也在医疗金融上构建生态圈。从为患者提供的健康保险、消费金融,到公司自身发展所需的投资并购,创新孵化,甚至到产业上的供应链金融以及产业链投资,爱尔眼科都在进行较为全面的战略布局,从而打造从患者到公司乃至眼科产业链的医疗金融生态闭环。

新一轮的新冠疫情反复,医药板块再次受到关注。在经历过一系列医改政策公布之后,“创新+大消费医疗”将成为2021年医药投资的主旋律。

作为经典的十年十倍股的爱尔眼科,将有望在眼科大消费赛道上继续散发光芒,在新一个十年,能否再次复制过去的神话?

从基本面上来看,在眼科需求不断提升之下,“内生+外延式”的增长将为公司带来深厚的业绩基础。从早期的新建医院到随后的收购,再到后续发展成为拥有完整闭环的并购基金,爱尔眼科也将标准化流程与可复制性做到了极致。

至于市场上对于商誉问题的担忧,我们认为大可休矣。在公司拥有优秀的治理能力之下其商誉问题一直处于可控可识别的状态,无需做过多的担心和猜疑。未来公司只要能秉持包容和开放的态度,持续加强与投资者的交流,保持畅通,并同时确保机制的公开透明和自我纠偏,达到“水至清而无鱼”的澄明之境。那么,已具备各种优势和长期累积的爱尔眼科,必定可以做到基业长青,历久弥新。

在步入2021年之际,爱尔眼科再次迎来了新的十年,公司明确提出全面提升医疗质量、服务质量和管理体系的高质量发展,酝酿着从量到质的跨越提升,下一站剑指的或将是全球眼科龙头的“铁王座”。这个路径和方向,在宁德时代身上看到了,接下来爱尔眼科大概率也会看到。

若仅单纯从投资角度考量,在打造完善的眼健康生态圈之下,配合公司稳定业绩且高速成长所带来的稀缺性,不得不说,爱尔眼科在新一个十年的配置属性,一点都没有减弱。

我们难道不该抚心自问,在眼科这一赛道,错过了爱尔,会出现确定性更强、持续性更好的选项么?或许,未来的某一天会出现,但,绝不是现在。

原标题:跨越3000亿开启新一个十年,爱尔眼科值不值得一直偏爱

编辑:KoKo

格隆汇授权亚时财经发布。

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06