900亿大牛股定增"两日游":大股东涉短线交易,祸起海外并购

发布时间:2021-01-19 发布者:亚时财经

天齐锂业控股股东天齐集团前脚减持,后脚低价购回,高卖低买的行为颇有“赚差价”嫌疑。对于上市公司而言,定增案从筹划到发布,需要较长时间,天齐集团作为认购方,显然是定增方案的重要推动者。这也意味着,1月6日大股东减持时,天齐集团或许已知随后将向市场披露定增方案。

1月18日晚,159亿定增预案“告吹”后,天齐锂业再收关注函,深交所要求其说明在短时间内披露定增预案又终止该事项是否审慎。

此前,天齐锂业发布定增预案,拟向其控股股东募集不超过159.28亿元的资金,募集资金全部用于公司偿还银行贷款和补充流动性,以优化公司的资产负债结构,降低财务风险。

但定增预案仅发布两天,天齐锂业就宣布终止,原因是为避免可能构成的短线交易风险。有投资者感叹道“定增两日游,难得一见。”

戏剧性闪电叫停引发热议,天齐锂业定增案背后究竟有何猫腻?

先高调减持,再抛出天量定增预案,天齐锂业“赚差价”的行为引发了市场质疑。

1月15晚间,天齐锂业披露定增预案,拟向控股股东天齐集团或全资子公司发行不超过4.43亿股,发行价格35.94亿元。募资金额不超过159.26亿元。这则消息发布后,当日天齐锂业股价强势涨停,收于59.76亿元,公司市值超过880亿元。

值得关注的是,定增预案披露的9天前(1月6日),天齐锂业宣布,天齐集团及其一致行动人张静、李斯龙合计拟通过集中竞价及大宗交易减持不超过5908.4万股公司股票。减持原因为,向天齐锂业提供财务资助及其他资金需求。

一般而言,定增案从筹划到发布,需要较长时间,天齐集团作为认购方,显然是定增方案的重要推动者。一位上海证券从业者告诉记者,前后联系着来看,1月6日减持时,天齐集团或许已知随后将向市场披露定增方案。

根据现有规则,大股东参与定增可采用锁价发行的方式,在预披露时就能确定价格。这样的定价方式往往对于大股东有利,锁定价格有一定折扣,该价格一般低于市场价格,且后续无需担心二级市场股价上涨的影响。

此次,天齐锂业定增发行价格35.94元/股,远低于1月15日59.76/股收盘价,合乎市场规则。但天齐锂业控股股东前脚减持,后脚再通过“折扣价”购回,高卖低买的行为颇有“赚差价”嫌疑。

上述举动也引发了监管机构的关注。1月16日晚,深交所就向天齐锂业下发关注函,要求公司说明控股股东减持后又认购非公开发行股份的行为,是否实质上构成短线交易,是否会损害中小股东利益,是否存在忽悠式定增的情形等。

有业内人士认为,迫于监管的压力,天齐锂业不得不叫停这起定增预案。

1月18日开盘后,天齐锂业一度跌逾7%,午后快速回升,截至收盘,天齐锂业报60.89元/股,上涨1.89%,总市值899.41亿元。

天齐锂业此次抛出定增预案,与其高筑的债务有关,这也是火烧眉毛的问题。

2018年11月末,天齐锂业以40.88亿美元收购智利矿业化工(SQM)23.77%股权,成为其第二大股东。彼时,为了控股拥有全球优越盐湖资源的SQM公司,天齐锂业在自有资金不够的情况下,只得从银行借款35亿美元。

按照借贷规定,35亿美金贷款中,有23亿美元需要在2020年11月末偿还本金,12亿美元最终需在2023年11月末偿还本金。而目前,天齐锂业仅偿还 4.16 亿美金。

这笔贷款导致了天齐锂业近两年债务融资规模大幅上升,财务费用和资产负债率均保持高位。财报数据显示,截至2020年9月30日,天齐锂业短期借款31.32亿元,一年内到期的非流动负债133.05亿元,长期借款130.26亿元,应付债券20.26亿元,资产负债率升至81.27%,创上市以来新高。此外,公司近三年及一期财务费用分别为0.55亿元、4.71亿元、20.28亿元以及12.86亿元。

对此,深交所下发发关注函,要求天齐锂业说明是否存在已逾期债务,以及是否存在银行贷款到期无法偿付的风险等。

严峻债务压力下,天齐锂业也在通过各种方式“找钱”,包括境外子公司引入战投、展期银行贷款和向大股东借款等。

2020年12月,天齐锂业旗下子公司TLEA引入澳洲企业IGO Limited14亿美元战投。目前这一方案仍在审批,预计今年上半年会有进展。若进展顺利,天齐锂业本金偿还压力将会大幅减小,公司负债率将从80%降至63%左右。

另外,天齐锂业债务也获得了展期。公司于2020年12月28日晚公告称,已与银团签署《修订和展期契约》,协议将第一笔剩余合计18.84亿美元债务自动展期至2021年11月26日。

这一系列举措虽然暂缓压力,但业内专家认为,天齐锂业的基本面十分糟糕。由于公司及子公司当前银行贷款过高且未能偿还,进一步融资空间已被锁死,偿还债务只能依靠公司日常经营活动产生的现金流和资本市场直接融资。

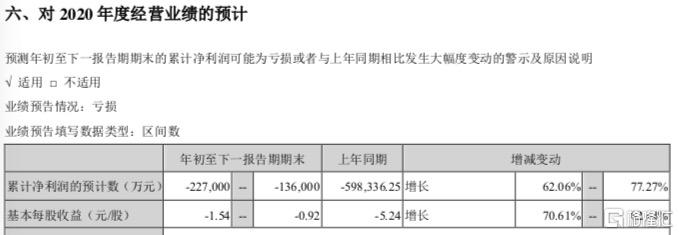

从业绩端来看,天齐锂业表现欠佳,2020年前三季度公司实现营业收入为24.27亿元,同比降低36.09%;实现净利润为11.03亿元,同比降低890.95%。而业绩预告称,公司预计2020年度将亏损13.60亿-22.70亿元。

在2019年录得59.83亿元净亏损的情况下,投资者担心天齐锂业将面临连亏两年的“戴帽风险”。

原标题:900亿大牛股定增“两日游”幕后:大股东涉短线交易,祸起海外并购

编辑:KoKo

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06