比汽车还要赚钱,轮胎企业的生意经

发布时间:2020-12-20 发布者:亚时财经

乘用车协会数据显示,2018年是中国的汽车行业有史以来最为寒冷的一年,可惜的是,这仅仅是开始。因为2019年和2020年更冷,几家知名上市车企正在破产清算。

乘用车协会数据显示,2019年,我国汽车累计产销量分别完成2572.1万辆和2576.9万辆,同比分别下滑7.5%和8.2%;2020年1-10月汽车总计销量1966.71万辆,同比下滑4.7%。

汽车行业尤其是燃油车,从增量市场转向存量市场,已经成为大势所趋。

与之相呼应的,是包括汽车4S店、零配件在内的整个汽车行业迎来了寒冬。

不过,有一个行业在这场暴风中仍能独善其身,那就是轮胎业。

细心的投资者会发现,国产轮胎品牌主要集中在山东省。山东省内的轮胎企业,产能占全国的50%以上,但是以中小轮胎厂为主。

这些小轮胎厂,主要源于1933年成立的青岛同泰橡胶厂。上世纪八十年代,为了扶持兄弟地市,生产“骆驼”牌轮胎的同泰橡胶厂外派了许多员工,山东各地出现了众多轮胎企业。

早在1988年,同泰橡胶厂就实现了产值过亿元,可惜公司没能把握住新的发展机会,在合资、扩张、并购的进程中,几乎消失在人们的视野里。

在2000年前后,一部分国产轮胎品牌纷纷与固特异、米其林等国际巨头合作,民族品牌渐渐淡出。

也有一些轮胎企业坚持自主发展,并不断地做大做强,甚至把生意做到了国外。

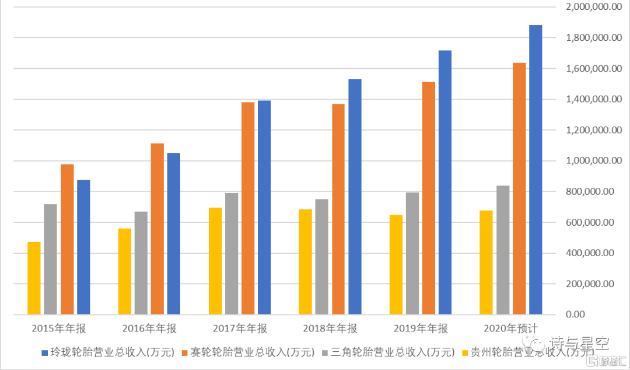

A股中,轮胎行业比较有代表性的主要有四家,玲珑轮胎、赛轮轮胎、三角轮胎和贵州轮胎。

其中,四家公司生产的轮胎类型有不同的倾向,玲珑轮胎以国产品牌汽车配套轮胎为主;赛轮轮胎以载重胎和工程胎为主;三角轮胎比较全面,从乘用胎到工程胎均有涉猎;贵州轮胎以载重用车、农业用车等使用的大型轮胎为主。

四家公司近年来发展迅速,尤其是玲珑轮胎的营收规模后发制人,如今成为A股最闪亮的轮胎企业。据预测,四家轮胎企业的营收规模都将比上年同期有明显增幅。

、

、

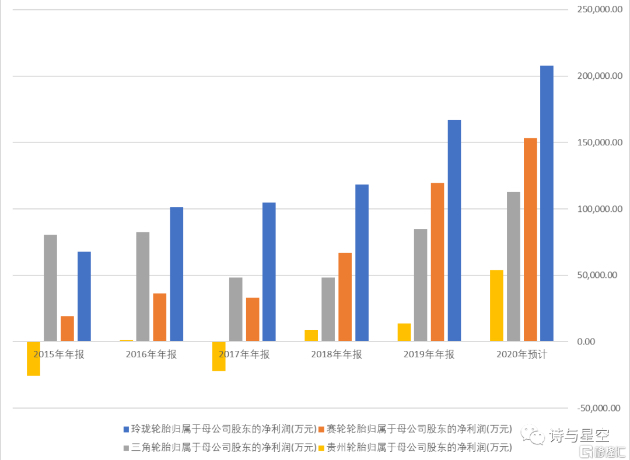

而从净利润来看,四家轮胎企业都将迎来史上最佳业绩。

是什么原因,让轮胎企业在汽车行业停滞、疫情等因素的影响下逆势飘扬呢?

主要有两个原因,一是传统燃油车和新能源车两头“下注”,轮胎企业基数下滑较小;二是因为优异的性价比,中国轮胎企业不断的走出去进军海外,海外销量不断增加提升了轮胎企业的业绩。

轮胎行业有几个鲜明的财务特征,一是重资产行业,对资金依赖比较多,导致贷款多、利息支出多;二是轮胎生产的设备损耗比较大,除了正常的固定资产折旧外,资产减值损失也比较高;三是;四是行业竞争激烈,技术革新比较快,研发投入相对较高。

1、利息支出

三季报显示,玲珑轮胎1-9月份利息费用2.32亿;赛轮轮胎1-9月份利息费用2.01亿;三角轮胎1-9月份利息费用2300万元;贵州轮胎1-9月份利息费用9800万元。

和净利润相比,四家公司的利息费用不算特别高,但占比超过10%甚至30%,对净利润的影响比较大。这说明轮胎企业资金使用成本较高,为了扩张生产线,贷款较多。

2、固定资产的损耗

以2019年为例,玲珑轮胎一年计提折旧超过10.29亿,赛轮轮胎一年计提折旧6.74亿;三角轮胎一年计提折旧4.13亿;贵州轮胎一年计提折旧2.87亿。

除了折旧惊人外,玲珑轮胎的资产减值损失增加也比较大。

玲珑轮胎2016年突破1亿后,2019年高达2.3亿,2020年1-9月份也达到了1.26亿(一般来说,季报未经审计,计提标准不够严格,年报时,事务所审计比较严格,金额会有较大提升)。

可见固定资产的损耗对轮胎企业利润的影响巨大,固定资产折旧方式也决定了实现利润的规模。

3、投资收益

为了对冲风险,轮胎企业都会购买橡胶期货,期货收益体现在投资收益里。

近年来,轮胎企业的投资收益大多都是负数,金额不算大,在千万级左右。主要原因是公司的橡胶期货业务都是亏的,和橡胶期货市场比较复杂有关,看来公司需要一个水平更高的操盘手。

4、研发费用

轮胎看起来虽然傻大黑粗,其实是很有技术含量的产品。

玲珑轮胎在2019年的研发支出高达7.3亿,无论是金额还是占营收比例,远超往年,非常可观。2020年1-9月份研发支出也达到了5.48亿,公司在研发方面不惜血本,就是为了能够在技术上达到国际先进水平。

在大额研发投入的背后,公司斥巨资建了中国第一家轮胎试验场,为扩大销量提供了技术保障。

从财报来看,公司稳健中透露着野心。融资成本虽然不低,但目标是扩张,背后有技术实力作支撑。

从市场价看,公司同型号的轮胎只有马牌的一半左右,仍能维持20%以上的毛利率。

赛轮轮胎1-9月份的研发费用有2.28亿,三角轮胎1-9月份的研发费用3.36亿,超出2019年全年同期数;贵州轮胎1-9月份的研发费用1.14亿。

整体来看,在研发方面的投入支撑各企业的轮胎技术创新能力。

这就是中国产品的实力,也是“发达国家粉碎机”的重要组成部分。

随着产品出口规模的加大,中国轮胎产品频遭反倾销调查,加之国内环保等因素影响,轮胎出口承受了较大压力。

其中,美国是最主要的反倾销调查发起国。

2015年1月,美国对中国乘用车和轻卡轮胎启动“双反”调查。

2018年,印度也对产自中国的橡胶制新充气卡客车轮胎发起反补贴调查。

同年5月,欧盟委员会公布了欧盟对华卡客车轮胎反倾销案初裁结果。

近年来,轮胎行业的双反对国内自主品牌影响非常大。

国内消费者对国产品牌的认知程度也不算高,即便是在小门头的汽修点,也会堆满了米其林、固特异、马牌等国际品牌的轮胎。目前国外轮胎的价格也比较低廉,国产品牌竞争力不算太强,私家车主换胎的时候大部分都会选择国外品牌。

为了和国外品牌竞争,国产轮胎的价格普遍低30%以上,从而导致轮胎的毛利率不高。

以玲珑轮胎为例,公司的前装配套市场客户以上汽通用五菱、吉利、长城、红旗、比亚迪、奇瑞等自主品牌客户为主;合资品牌客户如上汽通用等,公司仅为其配套少量的备胎。2018 年实现长安福特新福睿斯主胎配套;为北美福特 F150 供应全尺寸备胎。2019年成功进入一汽大众捷达、长安福特福睿斯、雷诺电动车等多款车型的主胎配套体系,2020年成功进入德国 MAN 商用车股份公司供应商体系。

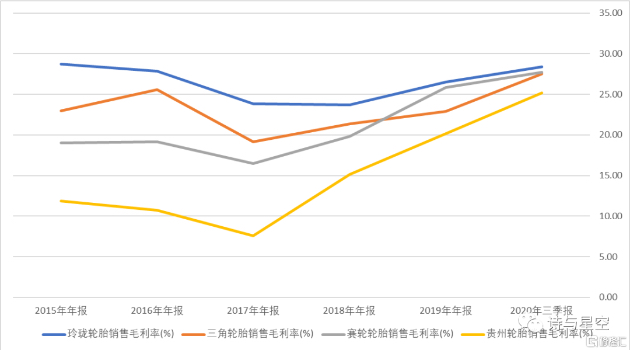

2020年四家轮胎企业的毛利率都有所提升,有趣的是,毛利率普遍集中在24%-30%之间。和国外同行相比,毛利率相对较低。

2020年是轮胎企业看似“出其不意”增长的一年,但实际上为了这一天,中国的轮胎企业准备多年,厚积薄发。

除了自身技术革新提升产品竞争力以外,通过极高的性价比,走出国门,为国际汽车品牌配套产品,在海外建设分子公司,一边绕开反倾销制裁,一边实现销量的提升。

在业绩逐步攀升,2020年年报各轮胎企业大概率交出靓丽成绩单的时候,仍需要注意该行业存在的风险:一是国际形势变化莫测,各国的政策风险;二是该行业是重资产行业,需要大量的资金投入和较高的固定资产损耗,公司的业绩受折旧等项目影响较大;三是客观地讲,国产轮胎毛利率较低,盈利能力稍差,在激烈的海外市场竞争条件下,抗风险能力偏弱。

原标题:https://www.gelonghui.com/p/434589

编辑:潘家欣

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

上一篇:造车“下半场”的无限战争

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06