6300亿的注射剂市场将迎来降价风暴

发布时间:2020-12-14 发布者:亚时财经

从口服药到冠脉支架,这一次6300亿的注射剂市场将迎来国家集中带量采购的“砍价谈判”。

近日,一份名为《第四批国家组织药品集中采购品种范围相关采购数据的通知》的文件在业内人士中流传,引起广泛关注。据业内人士透露,这份通知源于国家医保局12月8日于北京市国谊宾馆召开的“医药集中采购工作座谈会”。会上,根据国家医保局的统一部署,《通知》具体规定了第四批药品采集的时间流程如下:

12月10日24:00前,各省可通过系统进行报量操作测试。

12月12日正式启动报量,各省选择医疗机构直报或升级代报方式,填报相关药品与采购量。医疗机构直报须于12月21日24:00前完成。

12月30日17:00前,各省完成相关药品预采购量审核工作,汇总到处并打印,加盖省医保局公章,将电子档和扫描件由系统报送至联合采购办公室。

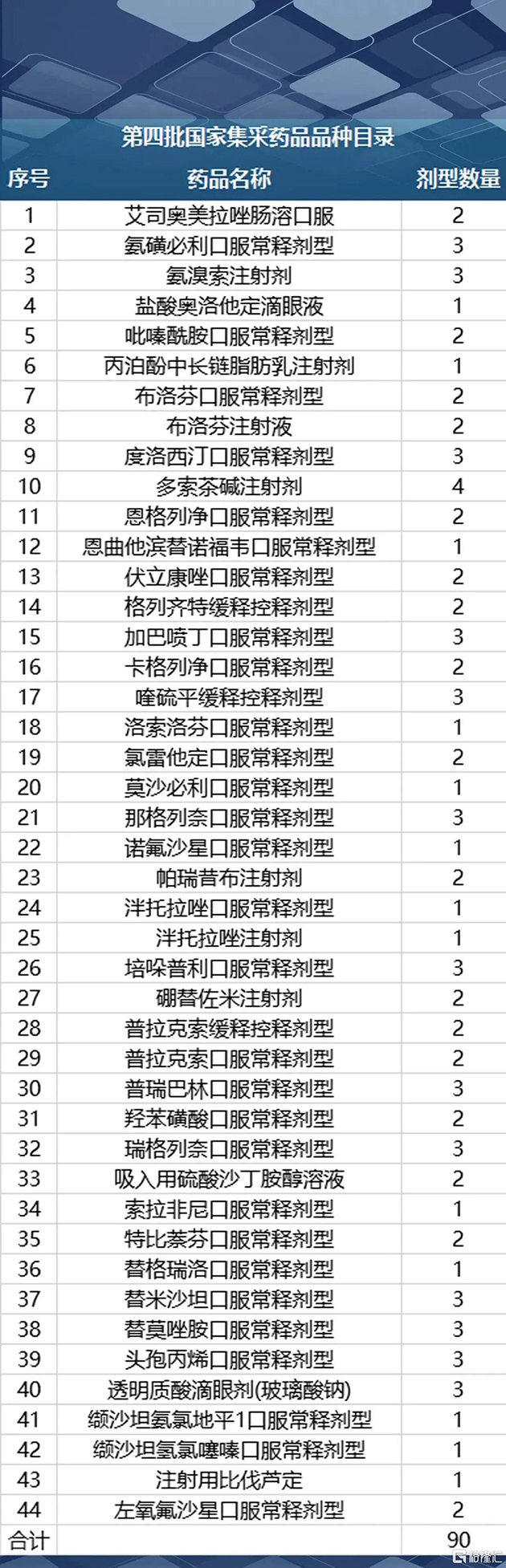

从《通知》中的流程安排来看,2020年12月底完成报量,2020年1月公布结果,业内预计,第四批药品集采将会在2020年春节前后正式启动。其中,第四批国家集采名单,共涉及44个产品,其中包括了呼声甚高的注射剂产品,但与此前业界预测不同的是,仅有8款注射剂产品入围名单,而非大规模的注射剂纳入集采。不过,每个入围的注射剂都是临床最常用的知名大品种,能够左右数十家药企的销售收入。

此外,座谈会上透露:国家药品集采目前还不涉及生物制剂,明年省级采购目录的数量不得低于50个,并拟定2021年建立长三角联盟。

随着国家药品集采进入常态化,跨省市的联盟采购也相继展开,可以预见的是,以“临床用量大、采购金额高”为入选原则,今后各公立医院的“处方大户”都将接受挑战。

今年5月,山西省在国内首先试点注射剂专项带量采购,多个品种创下行业新低,价格最高降幅接近90%。随后,湖北公布开展注射剂带量采购,33个品种迎来新一轮降价。

业内人士预计,随着带量采购常态化开展,今后各家药企采购量大、金额高的产品,无论是口服、注射剂都得面临集采的“生死考验”。

专家表示,与口服制剂不同,注射剂的销售渠道基本都在医疗机构,一旦无缘参与集采,那意味着基本失去赖以生存的市场,这也决定了注射剂集中带量采购的竞争将比口服制剂更为激烈,而产品集采中标后,其降价幅度可能要比口服制剂更大,对企业带来相当大的挑战。

国家医保局所公布的第四批国家集采的名单与业界的预测有所不同。行业普遍认为,本轮将有大批注射剂被纳入集采,但实际上这次仅有8款产品入围。

尽管如此,每个入围的注射剂都是临床最常用的知名大品种,直接影响数十家药企的销售收入。

比如,适用于呼吸道相关疾病的氨溴索注射液,据米内网数据,2019年国内公立医院氨溴索注射剂终端销售额达到59.8亿元,原研企业勃林格殷格翰占据23.56%的市场份额。三家过一致性评价的企业分别是四川美大康华康药业、华中药业和福安药业。其中,福安药业氨溴索注射液以“仿制4类”的形式刚刚在11月9日获批,将是最有动力的集采参与者。

另一款泮托拉唑注射剂也是年销近百亿的一线大品种。作为治疗胃酸过多引起的胃炎、胃糜烂、消化性溃疡等疾病的质子泵抑制剂,日本武田制药原研的“泮托拉唑注射剂”2019年在国内公立医院的终端销售额超过50亿元。

扬子江药业、江苏奥赛康、广州一品红制药等几家过评企业将参与和武田的角逐。米内网数据显示,目前扬子江占据28%的市场份额,已经把原研方武田甩在身后。

与此前的注射剂省级集采入围品种多集中于抗菌药不同的是,第四批集采还将临床常用的麻醉剂之一丙泊酚中/长链脂肪乳注射液,和临床多模式阵痛的基础用药注射用帕瑞昔布钠收录其中。

丙泊酚中/长链脂肪乳注射液原研药是德国费森尤斯卡比,数据显示2019年在中国的销售额达到19.5亿元,也是当之无愧的临床大品种。该药江苏盈科、四川科伦都有仿制药上市,且都通过了一致性评价。目前医院临床中,原研药仍占据绝对主力。但进入全国集采之后,市场格局恐将出现变化。

帕瑞昔布钠由辉瑞和法玛西亚联合开发,是临床多模式阵痛的基础用药。2017年专利过期后,齐鲁、科伦、正大天晴等药企已获得一致性评价的审评审批。

数据显示,注射用帕瑞昔布钠近年来在公立医疗机构的销售额大幅上涨:2017年、2018年销售额分别为8.85亿元、12.89亿元,同比增长14.97%、45.55%。业内普遍认为,注射用帕瑞昔布钠一旦被纳入集采,势必将面临大幅降价。

此外,入围本次药品集采的多索茶碱、硼替佐米注射剂、注射用比伐芦定这几款注射剂均属于临床用量较大的品种。

可以预见的是,随着第四批药品集采报量工作启动,上述注射剂产品的市场将面临萎缩。特别是在集采“销售金额高、临床用量大”的遴选标准之下,昔日曾给各家药企带来丰厚利润的大品种将遭遇“生死劫”。

自2021年起,国家级的药品集采预计将每年开展两批。从此轮集采的安排来看,通过一致性评价的注射剂比例将逐渐提高。

中国注射剂市场的此前年增长率始终保持10%以上。从2014年起,国家开始重视抗菌药物临床应用管理问题,国家卫健委先后出台“限抗令”、杜绝医生开具大处方以及重点监控合理用药的政策,注射剂的市场增幅才有所放缓,年增长率从保持多年的10%下降到4%左右。

不过,虽然化药注射剂增速放缓,市场份额下滑,但其市场规模仍逐年上涨。2019年中国公立医疗机构终端化药注射剂市场规模突破6300亿,比2018年增长约200亿元,TOP20产品合计销售额超1000亿。

如此之高的销售规模,无疑是药品集采关注的重点。

业内人士称,注射剂集采进展较慢的主要是受制于注射剂一致性评价。按照国家药品集采的规则,任何品种的仿制药一致性评价达到3家以上,才可以开展带量采购。

目前国内化药注射剂总批文数接近33000件,其中国产批件占比超95%。在一致性评价相关文件落地之前,注射剂过评企业少,且其安全性问题具有争议,因此在4+7集采、及三轮国家集采中,均以口服制剂为主。

今年5月,国家药监局发文正式启动化学药品注射剂仿制药质量和疗效一致性评价,除氯化钠注射液、葡萄糖注射液、葡萄糖氯化钠注射液、注射用水、部分放射性药物(如锝〔99mTc〕)等品种无需开展一致性评价外,已上市的化药注射剂仿制药,未按照与原研药质量和疗效一致原则审批的品种均需开展一致性评价。

这被视为开展注射剂集采的信号。此后,注射剂一致性评价工作进程加快。

2020年6月1日,华中药业按新4类申报的盐酸氨溴索注射液上市申请获得国家药监局批准,视同通过一致性评价。

2020年12月4日,罗欣药业称,其下属子公司获得国家药监局核准签发的“盐酸氨溴索注射液”《药品补充申请批准通知书》,批准该药品首家通过仿制药质量和疗效一致性评价。

2020年8月21日,华邦制药称,公司盐酸氨溴索注射液已经进入一致性评价审核阶段。

可以预见,随着越来越多的注射剂产品通过一致性评价,今后的集采将进一步扩大注射剂集采范围,其价格也将大幅下降。

截止目前,前三批国家药品集采共涉及112个药品,平均药价降幅为54%。按约定采购量计算,每年采购费用节省539亿元。如果按报销比例60%计算,可为患者节省216亿元,为医保基金节省323亿元。

业内人士预计,此次可能出现在第四批集采中的氨溴索注射液、丙泊酚中/长链脂肪乳注射液等临床常用的注射剂,原研药仍占据医院临床的主要份额,一旦进入全国集采之后,注射剂市场价格将迎来一场猛烈的降价风暴,涉及企业的销售业绩和市场份额都面临重新洗牌。

附:第四批国家集采药品品种目录

原标题:国家集采又要砍价了?6300亿的注射剂市场将迎来降价风暴

来源:腾讯自选股财讯

编辑:KoKo

格隆汇授权亚时财经发布。

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06