十一后迎接“开门绿” 猪价反弹信号偏弱

发布时间:2020-10-12 发布者:亚时财经

9月国内生猪和猪肉价格连续下跌,跌速和跌幅均在逐步加剧。国庆期间部分猪场正常出栏,但部分大场暂缓出栏,导致节后猪源蜂拥,猪价一路回落,带动肉价连跌。进口量环比下跌,但难挡跌势,消费市场回暖信号何时出现,未来价格走势如何,本文将做简要阐述。

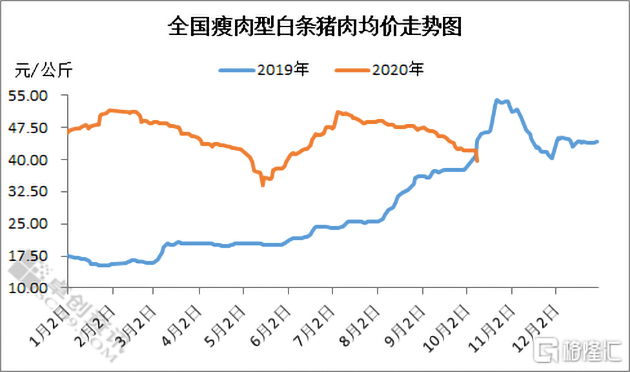

猪肉价格一路下跌 市场看空意向强烈

据卓创监测数据显示,截至10月9日,全国瘦肉型白条猪肉出厂均价39.75元公斤,较节前跌5.63%。

十一期间,部分猪场暂停出栏,节后猪价延续下跌趋势,导致部分出栏计划滞后的规模场加快出栏节奏,降价意向强烈,生猪和猪肉价格快速下跌。但降价对销区市场刺激有限,仅局部低价区白条肉销量稍有增加,但市场整体起色不大,南北猪肉价差仍较大。

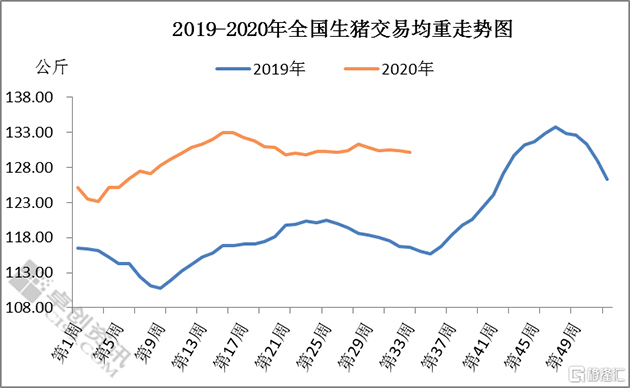

大场增量减重 散户二次育肥基数仍偏小

9月国内生猪交易均重稳后下跌。据卓创监测数据显示,2020年9月国内生猪出栏均重为129.87公斤,环比微跌0.39%,同比上涨9.25%。分地区交易体重月均值中,最低值为东三省的124.84公斤,最高值为广东的137.11公斤。

月上旬,因养殖方有看涨情绪,加之生猪出栏计划较少,出栏节奏偏慢,交易均重基本稳定,个别地区微涨。月中下旬,随天气转凉,生猪增重速度加快,加之养殖方看跌情绪渐浓而积极出栏,大猪消化速度加快,生猪交易均重连续小幅下跌。

部分规模猪场出栏量中二次育肥数量开始增加,但猪价一路下跌,二次育肥成交基数偏小,仍难支撑猪价止跌反弹。

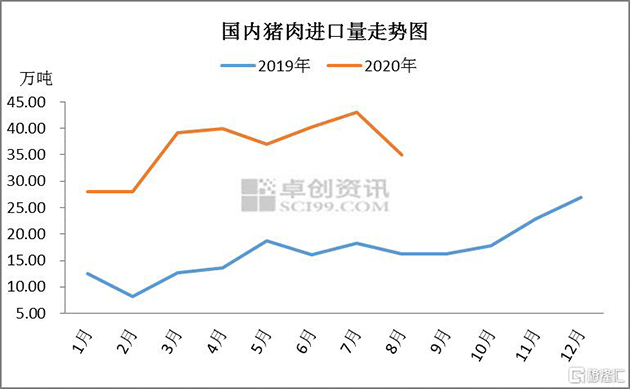

进口量量下滑 难抵国内猪肉消费量缩水

据中国海关数据统计,2020年8月我国猪肉进口总量为35.00万吨,环比下滑18.60%,同比上涨114.86%。2020年1-8月份我国猪肉进口量290.30万吨,同比上涨149.44%。

9月11日德国确诊首例非洲猪瘟病例,且非瘟疫情仍在发生。据2018-2019年进口数据显示,德国是欧盟猪肉的主要输出国,中国是德国在欧盟以外的最大猪肉出口目的地,暂停从德国进口猪肉,加之国外非瘟疫情仍在蔓延,进口猪肉安全问题影响贸易商的囤货情绪。同时,9月国内猪肉价格连续下跌,进口商囤货意向降低,市场观望情绪渐浓。

同时,对国内市场来说,随进口猪肉与国产猪肉的价差缩小,天气转凉后猪肉消费量或小幅增长,国产猪肉或一定程度提升市场份额。卓创预计10月国内猪肉进口量或小幅下跌。

后市预测

短期来看,利好刺激仍不明显,市场观望情绪较强,多头仍在等待猪价低点入市。而养殖方出栏计划较多,为冲量而优先出栏。猪价或仍存下跌空间。

作者:李晶 /卓创资讯

编辑:陈静文

格隆汇授权亚时财经发布。

上一篇:对知乎而言,视频的价值究竟有多大

下一篇:中国成功发射高分十三号卫星

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06