全球半导体市场的并购与发展

发布时间:2020-09-28 发布者:亚时财经

在小学,有一道经典的数学题:说一个水池,里边有水,但没有填满池子,有一个排水孔和一个注水孔,排水孔以一定的流速排水,注水孔以另一个速度向池子内注水,问需要多长时间可以把水池注满。

这道题,在小学数学领域已经典到无出其右者,无论是70后、80后、90后、00后,甚至10后的学子们,恐怕都“遭遇”过它,现在想起来都是一件很有意思的事情。然而,由于小学生的整体认知水平有限,不能处理特别复杂的问题,所以,这道经典的数学题被简化了,忽略了一些不断变化的物理量,如随着水位的变化,排水孔和注水孔的流速会发生变化(因为水压变了),而小学数学题里假定这些速度是不变的。

半导体并购市场,也像是这样一池水,可以把市场上具有被并购潜力的所有公司和市值,抽象成池子内的总水量,公司被并购以后,就像是通过排水孔将一部分水排出池子,而市场上新出现的公司及其市值,就像是从注水孔向池子内加水。

不过,与那道经典的数学题相比,半导体并购池子的水位变化要复杂得多,受多种因素影响,如水位变化会影响进出水的速度,而且,这里肯定不止有一个排水孔和注水孔,可以有多种数量的组合方式,另外,半导体并购池子的排水孔和注水孔的大小也会发生变化,这对整体水位变化的速度也会产生很明显的影响。

总体来看,与那道经典数学题一样,半导体并购池子水位变化大概可以分为三种情况:一、只排水,不注水(或注水量很小,几乎可以忽略);二、排水和注水同时进行,根据它们速度的不同,使池子内的水位产生不同的变化和结果;三、只注水,不排水(或排水量很小,可以忽略);

第一种情况

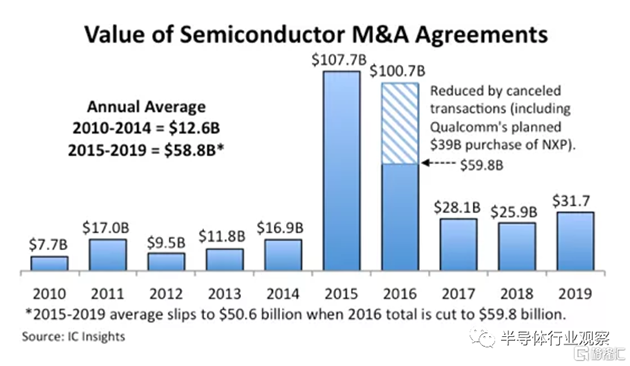

出现的明显时间点是2015年,并持续到2016年,在这两年里,全球半导体业出现了几十年未见的并购潮。据IC Insights统计,自2015年以来,随着芯片行业整合的加速和大型供应商达成交易以增加新产品和技术的交易,半导体收购的步伐上升至“新常态”水平(平均每年250亿~300亿美元左右)。

并购在2015年激增,交易总值达到创纪录的1077亿美元,其次是2016年的1007亿美元(其中仅598亿美元在随后的几年完成了,因为几项主要交易在未能获得政府监管机构批准后被撤消,如高通收购NXP就未能实现)。

2015至2019年间,半导体并购协议的年均价值是前五年(2010-2014年)平均值的4倍以上。而且,这些并购协议涵盖了半导体公司,芯片部门,业务部门,开发团队和产品线,知识产权(IP),工艺技术和晶圆厂。IC Insights的并购清单不包括涉及半导体设备供应商,材料生产商,芯片封装和测试公司,以及EDA软件公司的交易。

可见,从2015年并购潮开始,到2017~2019年的情势渐缓,这一过程非常像并购池子只排水,不注水(或注水量很小,几乎可以忽略),这一过程使得市场上的被并购标的在相对短的时间内大量减少,从而使水位下降,而下降过程也与“排水”过程很相似,开始速度很快(2015和2016年的并购潮),使得水位在这段时间内快速下降,之后,水大量减少,水压减小,排水速度也相应慢了下来(2017~2019年并购案数量和总金额较2015和2016年少了很多)。

总之,第一种情况出现在全球总体并购市场,体现出了整体产业的并购变化态势。

第二种情况

这种情况就要具体到区域市场了,主要体现在欧美地区。由于欧美市场是半导体业发展历史最久,整体水平最高的地区,同时也是并购案的聚集地。不仅全球主要的IDM和IC设计公司集中在欧美地区,各种创新技术型企业也如雨后春笋般地在欧美地区不断涌现,代表地区就是美国硅谷,半导体创新技术总是发源于这里,另外,相对于美国,欧洲地区的半导体企业更擅长模拟技术,三强英飞凌、NXP和意法半导体(ST)就是典型代表,另外,随着以碳化硅和氮化镓为代表的第三代半导体技术兴起,一批专攻这类技术的欧洲新兴企业也在涌现,而它们则成为了欧洲传统三强收购的重要目标,在这方面,ST最近几年动作频频,特别是在MEMS和氮化镓方面,ST一直在通过自研和并购来扩大在这些技术领域的实力和厚度。

总体来看,欧美各自内部,以及相互之间的并购壁垒较小,“排水”一直都比较顺畅,且常常出现大规模并购的案例,如近些年欧洲对美国的两起最大并购案:2015年NXP收购飞思卡尔,以及2019年英飞凌收购赛普拉斯,都是百亿美元级别的。而美国公司之间的并购就更多了,较大规模的如2011年德州仪器(TI)收购美国国家半导体(NS),2016年ADI收购Linear,英特尔收购Altera,以及最近ADI收购Maxim等等。

另外,美国企业与亚洲的半导体业发达地区日本和以色列,也有着较多的并购案例,如美光收购尔必达,瑞萨并购 Intersil和IDT,贝恩资本财团并购东芝芯片存储业务,Avago收购博通等。

以上这些并购,都为欧美日等半导体发达地区的并购“排水”系统提供了有力的支持。而各种创新型半导体企业也大多在这些地区涌现,特别是美国和以色列,为并购市场提供着源源不断的潜力股,使得这些发达地区的“注水”系统同样强健,从而形成了上文所述的第二种情况,即排水和注水同时进行,根据它们速度的不同,使池子内的水位产生不同的变化和结果,这里更多体现的是一种动态平衡。

还有一个半导体发达地区,那就是中国台湾,那里也处在较为平衡的状态,但与欧美不同,相对而言,台湾地区是一种静态的平衡。该地区半导体业的特点就是晶圆代工强,且分散着一大批特色较为鲜明的IC设计企业,与晶圆代工形成了很好的产业相互依存关系,也正是因为如此,台湾地区的IDM很少,也不发达。或许是因为这种稳定状态很适合该地区,相对来讲,中国台湾半导体业的并购案并不多,印象里近些年规模最大的就是封测业内的日月光收购矽品了。同时,台湾地区近些年出现的创新型半导体企业也不多。这就形成了一种静态平衡。

第三种情况

也就是前文所说的只注水,不排水(或排水量很小,可以忽略),近些年,这种情况更多地出现在中国大陆地区。

随着利好政策的不断出台,以及资本的涌入,近些年中国大陆地区业出现了一些令人瞩目的并购案例,典型代表是:闻泰科技收购安世半导体,韦尔股份收购豪威科技,以及兆易创新收购思立微等。然而,相对于注水量,中国大陆半导体的排水量还是有限的。有统计显示,目前注册的芯片元器件相关企业数量已经超过2万家,而即使排除掉纯资本运作的注册企业,真正做IC设计、制造和封测业务,以及上游的半导体设备、材料和EDA软件的企业数量也不会少于2000家(据中国半导体行业协会统计,截止到2019年10月,中国大陆在册的IC设计企业数量已经超过1700家,此外,还有不少新注册的晶圆厂)。这些,为全国的半导体市场注入了足够多的新鲜血液,在加上利好政策以及资本的助推,使得中国大陆成为了全球范围内“水位”最高,“水位”上涨速度最快的半导体市场。

显然,半导体并购的池子要比那道经典的小学数学题复杂得多,除了水位变化对流速产生影响外,还有一个很重要的变量,即排水孔的数量和大小是会变化的,这里主要体现在各国政府和反垄断机构越来越多地介入到了跨国半导体企业并购当中,使得国际间的重组愈加艰难,这在客观上减少或缩小了“排水孔”。这样,像2015和2016年那样的并购潮恐怕很难再次上演了。也正是因为如此,当英伟达报价400亿美元收购Arm一案呈现在市场面前的时候,多方都不看好这起并购案,IC Insights则认为这已经触碰到了全行业并购的天花板,今后很难再出现这种级别的跨国半导体并购了。

文章来源:畅秋/半导体行业观察

原标题:半导体并购的池子

编辑:KoKo

格隆汇授权亚时财经发布

上一篇:亚马逊“刷手支付”正式上线

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06