2022年手游全球买量投入将达485亿美元

发布时间:2020-03-26 发布者:亚时财经

手游市场的爆发式增长,手游全球买量投入增加,包括游戏应用安装、游戏领域的应用安装广告及游戏类设备等。

据AppsFlyer的分析,2022年手游全球买量投入将达485亿美元(约3448亿元人民币)。另据AppAnnie统计,手游(智能机和平板等设备)消费将由2019年800亿美元(约5688亿元人民币)增长至超1000亿美元(约7110亿元人民币)。据游戏狗资讯报道,随着5G普及,手游行业将会迎来转变。

这些转变表现在:5G带来更丰富的内容和更快的传输速度,让更多社交游戏得以实现;核心游戏和其他复杂内容的游戏会更便捷,有了“随时随地体验”的能力,内容多样性大幅增长,吸引更多的玩家类型;游戏与云计算能力结合之后,负责游戏玩法的数据处理将在远程服务器完成,而不是用户的设备上。有了云游戏之后,任何用户只要有任何设备都可以联网,并且直接进入游戏体验内容。

手游《王者荣耀》(图源:网络)

AppsFlyer此前发布的全球应用安装广告预测显示,在总体应用经济领域内,游戏领域的买量消费同比增长30%。同时,它还预测每个区域在2019年到2022年之间还会出现增长。

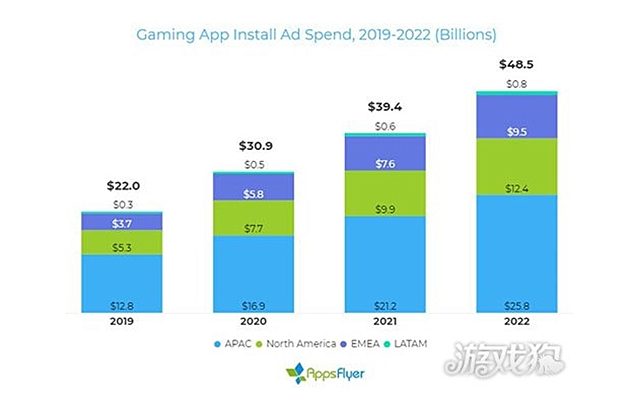

各区域买量现状(图源:游戏狗)

亚太地区:主要由中国、日本和韩国这样巨大的游戏市场推动增长,亚太地区的游戏买量成本是全球最高的,预计将从2019年的128亿美元(约910亿元人民币)增至2022年的258亿美元(约1.8万亿元人民币)。其中,据AppsFlyer表示,2019年中国区买量消费金额大约在50亿美元左右(约3554亿元人民币)。日本市场2019年的买量总额超过了8亿美元(约567亿元人民币),韩国市场的买量消费接近7亿美元(约498亿元人民币)。

北美:北美地区的买量成本位居第二,预计将从2019年的53亿美元(约3767亿元人民币),增长到124亿美元(约8813亿元人民币),增幅135%。其中,美国的游戏品类主要为休闲游戏和社交博彩游戏。

欧洲、中东和非洲(EMEA):在2019年至2022年,这个碎片化的游戏安装量市场将会得到156%的增长,从37亿美元(约2630亿元人民币)增至95亿美元(约6752亿元人民币)。其中,俄罗斯是EMEA地区最大的游戏买量市场。

拉丁美洲:该地区的增长将是全球最高的,预计从2019年的3亿美元(约213亿元人民币),增至2022年的8亿美元(约569亿元人民币),增幅超过165%。其中,巴西是该区域主要增长地区。

游戏业买量成本增长的原因与手游市场在爆发式增长有关。数十亿的用户随身都有移动设备,访问和使用的增加推动了游戏用户群的增长。此外,数十万个游戏竞争,加剧游戏业规模扩大。随着设备能力和硬件的提升,核心游戏(比如SLG、RPG)变得越来越受欢迎,使得用户的体验时间越来越长。根据AppAnnie的统计,这样产生的结果就是这些品类占据了游戏用户消费额的76%以上。

随着营销及广告投入量比重增加,据AppsFlyer预测,不同品类的游戏市场迎来增长。

亚洲时报综合

责任编辑:Lily

上一篇:华为P40系列今晚9点全球首发

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06