暗盘开涨超90%,泡泡玛特为何能一“泡”而红?

发布时间:2020-12-11 发布者:亚时财经

12月10日,泡泡玛特的暗盘交易市场成交价格涨幅超过100%,最高触及79.25港元/股,富途的暗盘交易市场更是达到81港元/股。今天(12月11日),泡泡玛特正式在香港联合交易所主板挂牌上市,成为“中国潮玩第一股”。

图源:泡泡玛特官网

新时代下“后浪之声”此起彼伏,今年其股价累涨超234%,而同样,泡泡玛特吸收这一后浪经济的可观红利,备受资本青睐,只因其也代表了新经济的未来发展趋势。

12月1日,泡泡玛特宣布开启公开招股。本次计划全球发售约1.357亿股。其中,香港公开发售股份1628.6万股,国际发售股份约1.194亿股,招股区间为每股31.5港元至38.5港元;此外另设有15%的超额配股权。

由于在发行过程中受到投资者的看好,其已在2日下午5时结束国际配售,相比原计划提前两天,其中,招股首日,面向散户部分的股票发行已获得78倍超额认购,获得497亿港元保证金贷款。

按照计划,泡泡玛特将在11日正式以“9992”为股票代码在港交所挂牌上市,最终估值有望达到70亿美元。

高估值加上高倍超额认购,泡泡玛特这一新股的行情可谓是十分火爆。

市场有人为其成长性纷纷伸出了橄榄枝,也有声音质疑其经营的可持续性问题,但无论如何,不可否认的是,潮玩这门玩意是应运而生的特别产物。

它基于新时期,乘着新消费气运,顺应新趋势,破空而出。

消费升级的春风中,以Z时代为首的年轻一代从前辈手中接过旗帜,昂首挺胸成为新生消费主力。而在追求个性化、多元化的消费需求之下,潮玩市场的魅力被进一步打开,这一曾被边缘化的产业出现了“人人皆是玩家”的特征,随后市场开始分层,盲盒与高端潮玩走出了圈。

根据相关数据显示,我国潮流玩具市场规模不断扩容,从2015年的63亿元升至2019年的207亿元,预计今年有望达到262亿元。

显然,一个个具备精致设计元素的玩偶的背后所蕴藏的小巧思满足了人们,尤其是年轻人的消费需求。

例如,事实上,入手盲盒等潮玩物件,起初寻求的是一种对未知的好奇与刺激,毕竟在茶余饭后,通过运气而得到一个代表小确幸的“惊喜”确实挺吸引人。但从深层次来看,这更多的体现在对精神层面上的满足,随着新消费的兴起,追求个性化的情感消费已凸显存在感,有缘千里来相会,那一个个随机抽到的独具匠心的潮玩产品也在陪伴且见证着人们的成长。

同时,除了满足情绪价值之外,潮玩产品所代表的IP本身的艺术设计价值也吸粉不少,为了满足收集心仪系列人偶的爱好,端盒的大有人在,为产品的热销再加了一把火;而随着潮玩圈子走进大众视野,由它产生的社交方式以及二手平台上的高溢价更是将其的火热程度推上了一个高潮。

而借着这股由潮玩刮起的东风,泡泡玛特作为业内的领军者,率先抓住了这一扶摇直上的红利机遇,成就了质变式的经营效益。

通过其招股书,可以发现,泡泡玛特在这股热风之下受益良多。

2017年至2019年,泡泡玛特的营收分别为1.58亿元、5.15亿元和16.83亿元,复合年增长率为226.3%;2020年上半年,在疫情期间,其表现也保持增势,营业收入为8.17亿元,同比增长50.5%;净利润1.41亿元,同比增长23.7%。

营收大涨之际,净利增长也在一路高歌。2017年至2019年,泡泡玛特的净利润分别为160万元、9950万元和4.51亿元;毛利率分别为47.6%、57.9%和64.8%;2020年上半年,泡泡玛特的净利润为1.41亿元,同比增长24.7%;毛利率为65.2%,高于2019年同期(60.8%)。

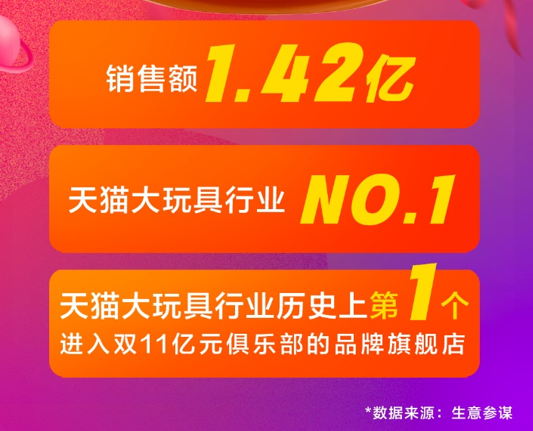

值得瞩目的是,在今年双十一期间,泡泡玛特成为了玩具类目中首家"亿元俱乐部"成员,天猫旗舰店的最终销售额为1.42亿,可谓是其双十一表现最好的一年。

首先,泡泡玛特的核心竞争力在于其强运营的IP资产。

截至2020年6月30日,泡泡玛特共运营93个IP,包括12个自有IP、25个独家IP以及56个非独家IP。其中,主要自有IP包括:MOLLY、DIMOO、BOBO&COCO、YUKI等;独家IP包括:PUCKY、the Monsters、SATYR RORY等22个;非独家IP:例如米老鼠、Despicable

Me、Hello Kitty等。

图源:泡泡玛特官网

而这些IP的背后有着泡泡玛特多元丰富的设计师资源去加以支撑,其作为行业的先入局者,已在挖掘和抢占业内最顶尖的艺术家、设计师方面占据先机优势,进而利于其IP的有效孵化与产出。

其次,泡泡玛特凭借其对细分行业的熟悉程度,在对IP进行商业化运作、打造爆款上不仅占据先行的资源优势,也有具备洞察行业趋势的眼光。

Molly的爆红说明了一切,这个拥有湖绿色眼睛和金黄色卷发的小女孩通过她的无表情勾起了人们的喜怒哀乐,让人对它爱不释手。

随后Pucky、Dimoo等系列也在强势崛起,在其精细化的运营之下,不断加固了消费者黏性。2019年泡泡玛特注册会员的整体复购率为58%,高于中国潮流玩具零售市场十大玩家的平均整体复购率(50.4%)。

再者,泡泡玛特日益完善的销售渠道也为其全方位触达消费者且吸引潮流文化带来了先决条件。尤其是坐落于一线城市核心商圈的线下门店,自带一定的高门槛,利于泡泡玛特强化其头部地位。

目前公司已建立起来日益完善的销售和经销网络。截至2020年6月30日,泡泡玛特的销售和经销网络主要包括:位于中国33个一二线城市主流商圈的136家零售店;位于62个城市的1001家创新机器人商店;此外,还有天猫旗舰店、泡泡抽盒机、葩趣等线上渠道、潮玩展以及批发渠道等。

更为重要的是,泡泡玛特作为中国最大的潮流玩具品牌,目前市场份额为8.5%,正在通过“北京/上海潮流玩具展”等线下活动不断加固自身作为行业风向标的“C位”优势。

对它来说,如何稳固头部标识,占据绝对的市占率优势是其发展目标,创造潮流,继续传递这一文化是发展方向。为实现这一蓝图,随着公司的销售基数不断扩容,如何在未来杜绝已出现或尚未出现的风险(抄袭、设计师争议、产品质量不过关等)才是关键。

这与维护自身IP品牌形象息息相关,毕竟其估值的基础在于IP的可持续性,而IP普遍是有生命周期的,无论是对IP形象的精心维护和全新发掘都是重中之重,如何继续赋能潮玩价值以加强消费者黏性是其经营的永恒课题。

放眼新经济产业,潮玩市场已然掀起了一场快速井喷的热潮,其中,泡泡玛特作为领头者,更是成为了这场热风中的领袖性存在。基于对市场空间的广阔性以及其业绩的成长期许,受到年轻人,乃至投资者的追捧是在意料之中的。

而在所处赛道逐步成熟之际,要么被同业者悄然吞噬,要么继续坐稳行业第一宝座,泡泡玛特面临的压力即是动力。需要满足的消费需求千变万化,作为头部的成长进化能力也会随之迎头加强,上市只是全新的一步,它正朝着做“中国独一无二的泡泡玛特”这一目标前进。

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06