教育股估值持续强劲,岭南教育计划赴港上市

发布时间:2020-12-08 发布者:亚时财经

近日,港股教育行业热度迅速提升,部分教育股热火朝天,出现了罕见的连涨。岭南教育闯关港交所,家族式经营模式“色彩”浓厚。民促法带来的不确定性,使得过去数年投资者对于民办教育较为谨慎。在这个月以前,多个民办教育股的估值处于多年以来的低位,足以窥见市场的悲观预测。

可最近,政策面的风险被打破。教育部对《关于促进民办教育健康发展的提案》进行了回复。最新教育部文件指出,民办教育过渡期将采取因地制宜落地分类管理,允许公开公允公平关联交易或成未来政策方向。

“过渡期”的安排,极大地降低了政策带来的不确定性。更重要的是,市场的信心得以恢复。实事求是、因地制宜的政策风向,有效消除投资者的恐慌担忧。

此外,12月1日,教育部科学技术司一级巡视员高润生在教育部新闻发布会上透露,正在积极推进教育信息化的中长期发展规划和“十四五”规划的编制,我国宏观层面的教育信息化发展加强顶层设计即将出炉。这无疑再给市场带来一剂强心剂。

趁东风刚起,近期两家教育机构相继谋划赴港上市,其中动作较快的要属岭南教育。政策释放利好之后赶着上市,岭南教育到底值不值得期待?

深度绑定大湾区扩招涨价是增长核心

根据弗若斯特沙利文报告,按2019年的全日制在校学生人数计算,岭南教育是大湾区最大的民办学历职业教育服务提供商。公司在大湾区经营两所学校,分别为岭南职业技术学院及岭南现代技师学院。2020年,学校招收了27,033名全日制学生提供职业教育,当中68.4%就读TMT行业及大健康产业相关专业。

选择大湾区为根据地,教授课程也具有特色地选择了TMT和大健康这两个热门行业,岭南教育的定位看起来非常精准。根据弗若斯特沙利文报告,2019年大湾区贡献中国名义国内生产总值约11.7%,榜上经济发达的大湾区加上最大的民办职业学校的地位,岭南教育作为一个区域龙头似乎很有看点。

岭南教育深度绑定大湾区,除了从所在地理位置、生源来源有所体现,就业也具有很强的大湾区烙印。据招股书披露,学校培养的毕业生中约84.5%及约88.7%已在大湾区内就业。

就业率,是职业教育学校的核心竞争力之一。大湾区拥有良好的就业增速,因此也提供了较多的就业岗位。目前,岭南职业技术学院的12个二级学院及岭南现代技师学院的7个院系,2020年提供超过70个专业,已与中国过1,000家企业订立校企合作合同。岭南职业技术学院的初次就业率分别为97.1%、92.5%、92.3%及84.5%。岭南现代技师学院的初次就业率分别为99.1%、99.5%、99.4%及99.2%。

而中国大专教育初次就业率的总体平均水平分别为78.2%、78.4%及78.6%。中国民办中等学历职业教育初次就业率的总体平均水平分别为81.7%、81.9%及82.6%。岭南教育旗下学校的学生就业率,远远高于平均水平。 “向大湾区招生,在大湾区就业”,是岭南教育的重要经营理念,这种经营模式十分合理。可理想很丰满,现实很骨感。

在高就业率下,却是岭南教育成长性的瓶颈。

增长瓶颈在哪里?

就业率,是适龄学生选择职业高中及职业大学的最重要的考量因素。在某种程度上,就业率是收生能力的重要体现。

奇怪的是,在这么高的就业率之下,岭南教育的收生能力,却十分一般。岭南教育的在校生总人数逐年增加,但2017-2019年复合增速为4.77%,增速在港股众多高教股中惨不忍睹。

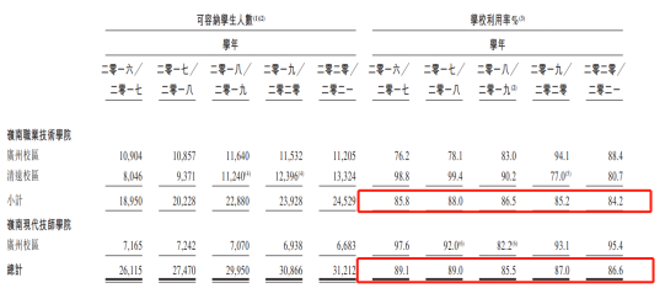

一般而言,仅仅个位数的增速,学校已饱和是最常见的原因。而岭南教育的旗下两所学校的平均学校利用率长期处于不饱和状态。也就是说,并不是因为学校无法容纳这么多学生,才使在校生数量增长乏力。相反,学校的可容纳学生人数持续在扩张,而学校的招生能力甚至跟不上可容纳数量的增速。相反,学生的招生能力似乎跟不上学校扩容速度。近三年学校利用率逐年下降,2019年一度滑至87%。在高教板块,87%的利用率实在是不高。

图源:格隆汇

此外,根据弗若斯特沙利文报告,大湾区民办学历职业教育的在校学生人数预计将由2019年的462,400人增加至2020年的563,700人,复合年增长率为4.0%。

从该数据,可知岭南教育在校生总人数的增速,仅能勉强超过行业平均水平,可见公司的市场份额扩张有限。

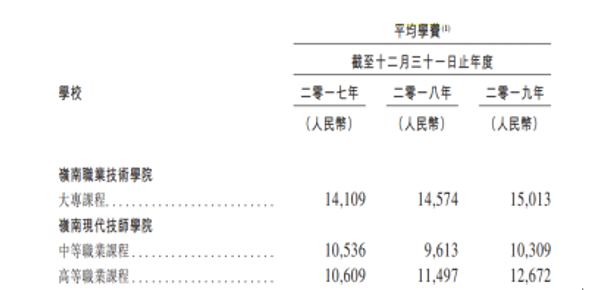

而从招股书披露的数据,笔者猜测,造成岭南教育招生困难的主要原因是高昂的学费。2019年,岭南教育旗下两所学校的不同课程,平均学费在一万到一万五之间。而根据弗若斯特沙利文报告,2019年大湾区民办职业教育机构的年平均学费为人民币8,068元,高于中国同年的人民币4,909元,远低于岭南教育的学费收费标准。

也因为学费已经远高于行业平均水平,岭南教育的提价空间十分有限。以岭南职业技术学院的大专课程为例,2017年-2019年平均学费的复合增长率仅为3.15%,远低于行业正常的提价水平。

图源:格隆汇

扩招和涨价构是学历教育的民办高校最核心的内生增长动力。这也是此类教育股投资的逻辑,只要学生人数和学费增长够快够稳定,那么公司的营收增速能够实现稳定快速增长,可以认为是适合投资的标的。

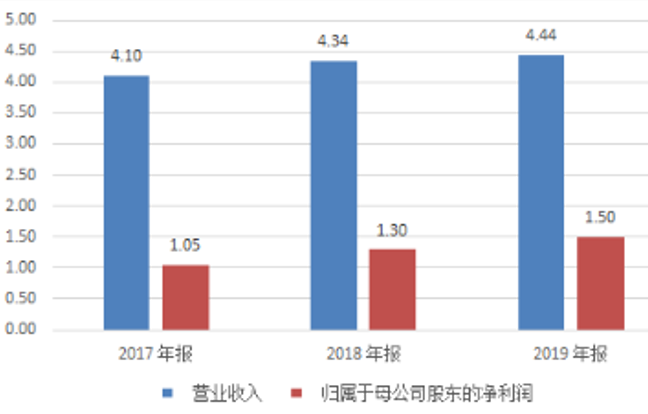

2017-2019年公司收益总额复合增长率8.05%。根据弗若斯特沙利文报告,2015年大湾区民办学历职业教育总收益为人民币46亿元,2019年上升至人民币65亿元,复合年增长率为9.2%,预期2024年的人民币103亿元,复合年增长率为9.6%。岭南教育的增速在整个行业中都属于偏低的水准。

图:营收和净利润情况(单位:亿元) 图源:格隆汇

更重要的是,岭南教育学费增长和招生人数增长方面,存在着不可调和的矛盾。未来其增速缺乏基本面支撑。岭南教育自称“龙头”,却也遇上了严重的增长瓶颈。

数据来源:招股书,格隆汇整理

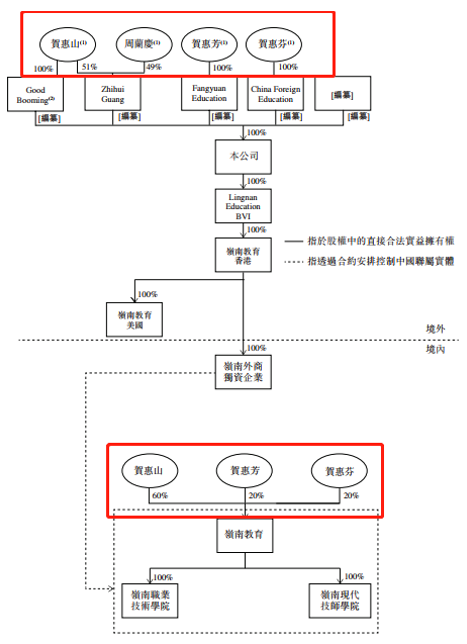

从过往的公司历史来看,并没有机构投资者进入。根据招股书显示,最后一次股权变动是2020年1月1日贺惠芬女士与岭南教育权益转让相关协议。贺惠芬女士将其于岭南现代技师学院的全部30%学校举办者权益转让予岭南教育,代价为人民币77,401,000元(含预扣税),也仅是控股家族内部的股权变动。

岭南教育归属于近期热门的教育行业,属于受利好政策影响的领域。公司和经济发达的大湾区深度绑定,在行业内已经形成龙头地位,在区域内的竞争力较强。但是教育行业内的不同细分赛道的价值分化也十分明显。公司业绩整体增速缓慢是个大问题。

此外,公司以家族企业的方式经营,大股东一致行动人控股集中,不利于资本进入,公司股价推升或因此受阻,难以获得高溢价。岭南教育要想在众多教育股中脱颖而出,恐怕需要新的突破。

原标题:教育股估值持续强劲,岭南教育冲击港交所能否借此“东风”?

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06