吉宏股份:高成长的互联网科技股还是问题股?

发布时间:2020-06-29 发布者:亚时财经

电商概念股中,我们知道,A股的南极电商成长性及盈利能力很好。其实,在厦门有一家上市后转型互联网电商的上市公司,其成长性还超过了南极电商,它就是吉宏股份。

南极电商2019年营收及净利润同比增长率分别为16.52%及35.94%,而吉宏股份2019年营收及净利润同比增长率达到了32.62%及51.65%。

吉宏股份2016年在深交所上市,上市时主要是做彩色包装纸盒、彩色包装箱、塑料软包装、环保纸袋等产品的,上市第二年,公司开始进军互联网电商领域,设立厦门市吉客印电子商务有限公司,2018年,高溢价收购北京龙域之星,进军精准营销。

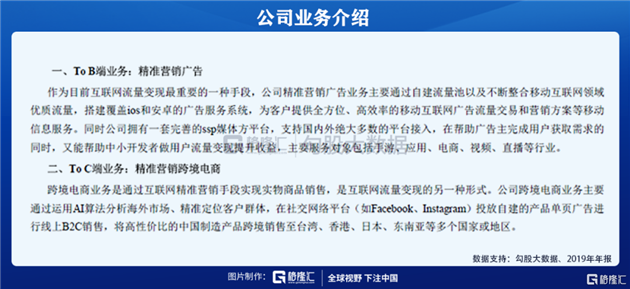

目前,吉宏股份的主营包括了包装及互联网两大业务,其中的互联网业务又分为ToB端的精准营销广告业务和ToC端的精准营销跨境电商业务。

年报中对于互联网业务的介绍是比较简单的:

(图源:网络)

互联网业务的毛利率却很高,特别是ToC的互联网营销跨境电商,保持在70%以上,而且这一块对应的毛利占到吉宏股份总营业毛利的近七成。

所以,在拓展了ToB的互联网营销广告业务和ToC的互联网营销跨境电商后,吉宏股份的业绩增长非常亮眼,2017年营收同比增长98.74%,净利润同比增长95.63%,2018年的净利润更是同比大增178.26%,2019年放缓了增长节奏后的净利润同比仍有51.65%增速。

不少人就因为这家公司海外收入占比高,账上存贷双高,互联网业务毛利率较高而对它存有疑虑。

下面,我们就来探讨下这家公司。

我们发现,吉宏股份的管理层颇具家族化色彩。

吉宏股份的实控人为庄浩(女),目前也是公司董事长,与另一股东张和平是夫妻关系,张和平同时也担任公司董事、总经理,另一同时担任公司董事、副总经理的股东庄澍则是实控人庄浩的弟弟。

也就是说,吉宏股份的董事长、总经理、副总经理都是一个家族的。

此外,实控人的父亲庄振海,是西藏永悦诗超企业管理有限公司的大股东,而西藏永悦诗超企业管理有限公司持有吉宏股份的3.86%,吉宏股份的股东贺静颖与股东庄澍则为夫妻关系。

2017年7月31日,吉宏股份与厦门鹤超信息技术合伙企业(有限合伙)共同出资人民币1,000万元设立合资公司厦门市吉客印电子商务有限公司,其中吉宏股份认缴65%股份。

厦门鹤超信息技术合伙企业(有限合伙)目前已更名为宁波鹤超信息技术合伙企业(有限合伙),厦门鹤超的原始股东为刘顺峰(持股99%)与孙志爽(持股1%)。

(图源:网络)

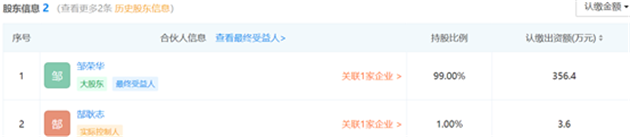

2018年4月4日及2019年11月27日,厦门鹤超的原合伙人刘顺峰、孙志爽分别退出了厦门鹤超,接盘方是邹荣华(持股99%)与郜耿志(持股1%)。

(图源:网络)

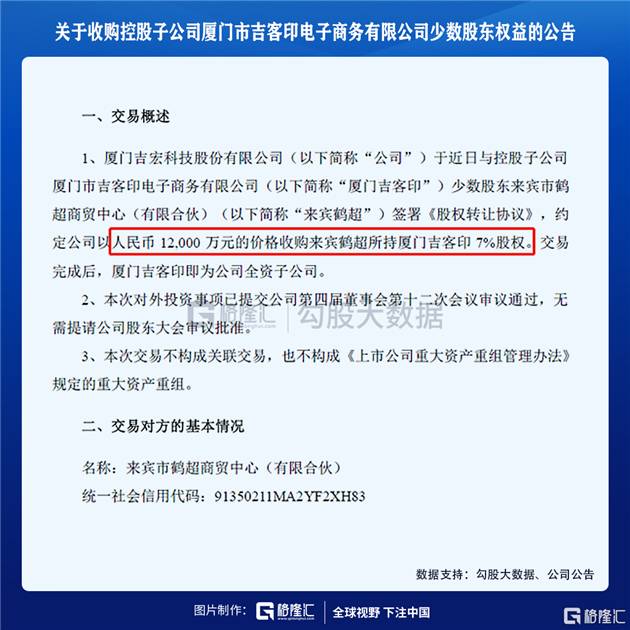

到了2020年6月,吉宏股份又以1.2亿元收购厦门鹤超所持厦门吉客印7%股权,这时,由于原来厦门鹤超的股东刘顺峰、孙志爽已经退出了,孙志爽在2019年12月2日后也不在担任厦门鹤超的法人,这变成了一项非关联交易的收购,按照交易价格,此时厦门吉客印的估值约为17亿元。

(图源:网络)

根据收益法评估,厦门吉客印截止至2019年12月31日的增值率高达2652.44%。

奇怪的是,吉宏股份在公告中披露的交易对手名称(即持有厦门吉客印7%股权的少数股东)显示为来宾市鹤超商贸中心(有限合伙),而这个公司名在公开的工商信息中是查询不到的。

我们通过统一社会信用代码查询后发现,所谓的来宾市鹤超商贸中心(有限合伙),其实就是厦门鹤超信息技术合伙企业(有限合伙)。

原合伙人刘顺峰、孙志爽在2018年4月及2019年11月底退出厦门鹤超后,其后接盘的合伙人是邹荣华和郜耿志,这两人在半年后,又以1.2亿元出售了他们手中持有的厦门吉客印剩余7%的股权,而吉宏股份在公告中还给出了一个错误的交易对手来宾市鹤超商贸中心(有限合伙)。

到底邹荣华和郜耿志是以多少的成本拿到了7%的股权?他们为什么才半年就把7%的股权出售给了大股东吉宏股份?如果不是半年前厦门鹤超合伙人的变化,这实际上就是隐藏不了的一项关联交易。

我们再来看下不少人对吉宏股份存贷双高的疑问。

截至2019年年底,吉宏股份账上货币资金是4.88亿元,还有2.82亿元的理财(交易性金融资产),合计约为7.70亿元,货币资金加理财合计占总资产的31.56%,同时短期贷款3.50亿元,占总资产的14.33%,货币资金加理财比短贷多出了约4.20亿元。

截至2019年12月底,吉宏股份资产负债表的应收款账面价值是4.57亿元,占总资产的18.72%。另外,吉宏股份2018年度非公开发行股票募集资金净额4.99亿元,截至2019年12月31日尚有3.80亿元未使用,货币资金和理财加起来高于短贷的缺口跟剩余募集资金比较接近,结合公司的应收及募投情况,存贷双高的这种现象并不能指向吉宏股份存在问题。

不过,在2020年一季报中,吉宏股份的预付款却出现了大增,较年初增长了约1.20亿元。

(图源:网络)

根据吉宏股份在一季报的解释,预付款大幅增长是公司子公司山西火致供应链管理有限公司开始运营增加采购预付款9,668.10万元;以及包装业务原纸采购预付款,广告业务预付广告费增加所致。

山西火致供应链管理有限公司,2019年12月27日才刚刚成立,由吉宏股份与合作方湖州焦金共同出资成立的,从工商信息查询到,目前的实缴资本仍为0。

吉宏股份此前披露的投资山西火致供应链管理有限公司的目的,主要是为了"依托山西政府所具有的丰富能源、企业资源和资本优势,对能源产业供应链进行有效整合,同时借助公司全资子公司深圳吉链区块链技术有限公司专业的区块链人才队伍及优质的区块链解决方案服务能力,辅之以区块链底层技术,建立可全流程追溯的供应链管理系统平台"。

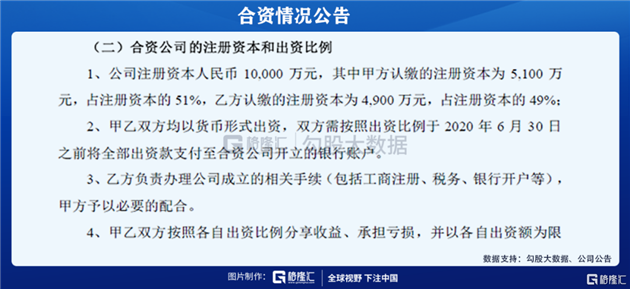

根据投资约定,吉宏股份的子公司江西吉宏供应链管理有限公司与湖州焦金分别认缴51%及49%,双方需按照出资比例在2020年6月30日前实际出资。

(图源:网络)

目前双方没有实际出资,占注册资本51%的吉宏股份却先预付了采购款,那么,在2019年底才刚成立而又没有实缴资本的这家子公司近一亿元的预付款,到底是采购了什么?预付给了谁?探雷哥觉得这个相对存贷双高更可疑。

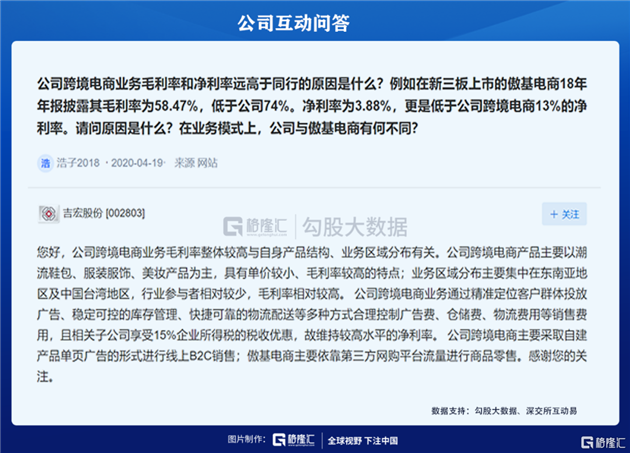

根据吉宏股份的披露,公司的跨境电商业务主要是在社交网络平台(如Facebook、Instagram)用户进行大数据精准营销匹配,通过建立极简的商品介绍单页,将产品呈现给精准匹配客户。

(图源:网络)

听起来很高大上,有些类似于网页的弹出广告营销,另外,吉宏股份是没有自身的电商app,而就是通过这样的模式,吉宏股份ToC-互联网营销跨境电商业务的毛利率高达74%。

(图源:网络)

根据吉宏股份在互动易上回复的内容,我们知道营销端对吉宏股份非常的重要,销售费用也是公司期间费用的大头,2018及2019年的销售费用率分别达到了26.43%及24.37%,所以吉宏股份的销售净利率并不是特别高,2019年约为11.51%。

(图源:网络)

既然营销端推动了公司的高毛利率,对吉宏股份特别的重要,销售人员的待遇怎么样呢?神奇的就是吉宏股份销售人员的薪酬。

我们来看哈,2018年及2019年,吉宏股份的员工人数变动不大,人均薪酬分别为7.30万元及8.10万元。

对比同期的销售人员年薪,2018年销售人员人均年薪是2.51万元,2019年是2.82万元,这要远远低于吉宏股份的人均年薪,如果折算成月薪,2018年及2019年销售人员的人均年薪分别是2,088.21元及2,348.07元!

这就夸张了,一个厦门地区的上市公司,销售人员每个月拿两千三的月薪?

从对吉宏股份的分析看,这家公司确实存在一些疑问。

另外,我们注意到,吉宏股份2018年高溢价并购的北京龙域之星,2019年营收及净利润已经出现了下滑,与之对应的1.43亿元的商誉,减值风险实际上也增加了。

作者:熊大

编辑:马桂莲(实习)

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06