爱尔眼科闪现“脱俗减持”,外界却懵了...

发布时间:2020-06-25 发布者:亚时财经

1

减持理由千千万,但每一个都有其“清新脱俗”的一面。

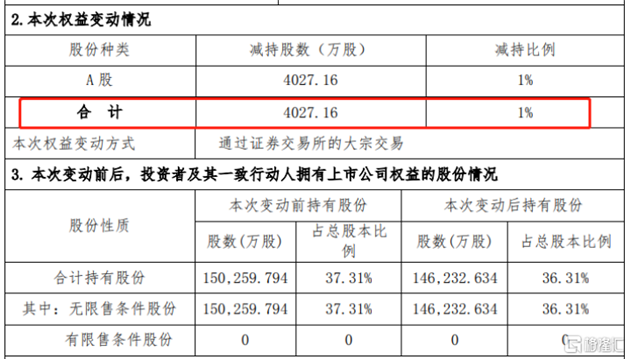

这不,6月23日晚间,爱尔眼科也公布了一则清新脱俗的减持公告。据公告显示,该公司的控股股东爱尔投资连续两日以大宗交易方式合计减持4027.16万股公司股票,占公司总股本的1%。变动后,爱尔投资仍持有14.62亿股公司股票,继续保持大股东地位。

(图片来源:爱尔眼科)

从公告的字面意思来看,爱尔眼科大股东减持清新之处主要在于其减持的理由。

爱尔眼科董秘吴士君表示,为抓住与暨南大学战略合作契机,提升在粤港澳大湾区竞争优势,同时推进武汉大学附属爱尔眼科医院建设,公司计划将深圳、武汉医院升级成国家级区域眼科中心。因此,爱尔投资本次减持所得资金将主要用于两地购置房产由医院长期租赁使用。

据了解,爱尔投资本次减持的成交价格为42.33元,减持套现金额为17.05亿元。按照上述说法,爱尔投资或将用这17亿元资金购置房产而后再租给上市公司使用。

有不少股民挠头想了一想,爱尔眼科大股东高位减持以反哺上市公司的举动,怎么与当年乐视减持百亿借给上市公司的操作,有异曲同工之处。

(图片来源:雪球)

受此消息影响,24日爱尔眼科低开低走,截止收盘其股价大跌4.41%,报于44.05元,总市值为1774亿元。

(行情来源:wind)

2

不可否认,爱尔眼科是A股市场是眼科医疗行业比较稀缺的优质股。

其成立于2003年,目前是我国规模最大的眼科医疗机构,主要业务范围包括眼科疾病诊疗、手术服务以及医学验光配镜等。截止2020年1月份,该公司合计拥有590家眼科医疗机构,其中中国内地484家、欧洲86家、东南亚12家、中国香港7家、美国1家,专业眼科医生也有5000多名。

而自2009年上市之后,爱尔眼科的股价和营收均呈现了一个非常漂亮的上升曲线。

股价方面,自2009年10月30日以来,爱尔眼科股价累涨44倍,可谓是一只名副其实的“十年十倍股”。

(行情来源:wind)

业绩方面,除2020年一季度受疫情影响,营收和净利润增速均有所下滑之外,这十年来,该公司营业收入增速常年保持在20%以上,而净利润增速则常年维持在30%以上,盈利实力不容置疑。

(数据来源:wind)

其中,2019年,该公司实现营收99.9亿元,同比增长24.74%,实现归母净利润13.79亿元,同比增长36.67%。而受2020年初新冠疫情的影响,其今年一季度出现营收净利双降的情况,实现营收16.41亿元,同比下降26.86%,归母净利润0.79亿元,同比下降73.41%,

不过,由于绝大数的眼科医疗服务需求是刚需——即只会延迟不会消失,因此随着疫情的消失,其递延的需求有望在接下来的季度集中爆发,从而会扭转当前季度营收净利双降的不利局面。

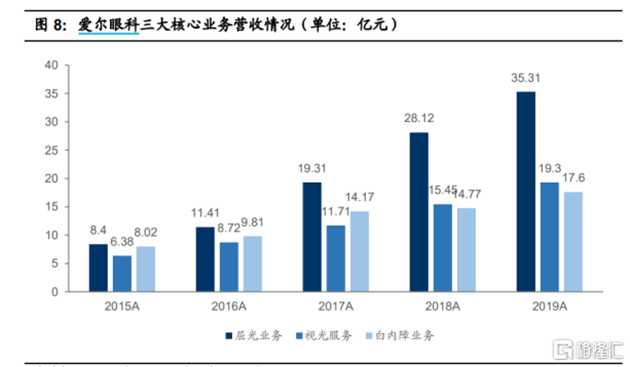

从收入结构来看,爱尔眼科的三大核心业务屈光项目、视光服务项目、白内障业务在2019年分别实现35.31亿元(+25.56%)、19.30亿元(+30.67%)、17.60亿元(+13.97%),均维持这稳定的增长状态,而值得关注的是,视光业务已超越白内障成为第二大业务,增速也超越了屈光。

(数据来源:国信证券)

盈利能力方面,该公司销售毛利率常年维持在45%水平附近,而销售净利润则维持在10%以上,这些数据意味着赚钱能力十分强悍,而净利率与毛利率数据之所以相差较大,也意味着其经营开销费用比较大。

(数据来源:wind)

再看净资产收益率(ROE),2019年ROE(加权)该公司为22.51%,同比提升3.96个百分点。最近7年,除2012年-2014年稍低之外,其余年份均在20%附近,从中可以证明其盈利能力还是不错的,从而能给予股东足够的回报。

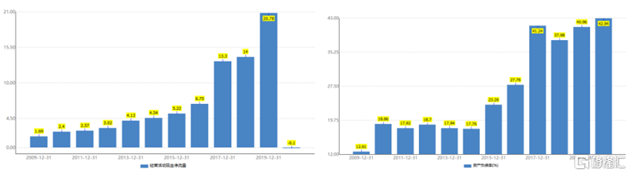

现金流量方面,2019 年公司经营性现金流净额达到 20.78 亿元,同比增长48.47%,属于稳定增长的状态,而今年一季度为负0.1亿元主要是受新冠疫情的影响。同时,该公司的资公司资产负债率常年稳定在40%左右,在有较多并购情况下,这还算是一个比较健康的状态。

(数据来源:wind)

总体来看,爱尔眼科的财务状态是比较健康稳定的,而且高ROE的表现也侧面验证了其是一家处于高增长赛道的公司,而这也是其股价和营收均走出一个非常漂亮上升曲线的重要原因。

3

不得不承认的是,爱尔眼科可谓是选择了一个好的赛道,而这也是它业绩能够维持高速发展的重要前提。

一般来说,行业的天花板是公司业绩能够维持增长首要考虑的一个重要因素,一个行业的天花板越高,则这个公司的发展空间越大。而对于爱尔眼科的视光和屈光业务而言,可是有着6亿近视人数的发展红利。

根据2019年数据来看,目前全球近视患者数量达到约14亿人,中国近视患病人数已超过6亿人。在近视患者年龄结构中,我国青少年近视人数总计约2.7亿,居世界首位,由此可见我国初高中学生近视问题已经变得十分严峻。

而由于我国近视人口在2017年已经达到约6.5亿人,2012年到2017年CAGR为7.63%,根据7.63%的复合增长率来看,预计在2020年我国近视人数可达7.1亿人。此外,从2010年-2018年的数据来看,初中、高中学生的近视率分别维持在70%、80%以上,小学生近视率由2014年的46%下降到36%,6岁儿童的近视率达到约15%。

(数据来源:东兴证券)

而如此庞大的近视眼基数背后,对诸如爱尔眼科等眼科医疗企业而言可谓是一大发展红利。

据相关数据显示,随着眼病患者群体不断增长,目前国内的眼科市场规模仍在不断扩大。2013-2017年,中国眼科市场规模由467亿元增长至866亿元,年均复合增长率为16.7%。申万宏源研报预测,在2018-2022年间,国内眼科市场规模将持续以14%左右的增速增长,总规模有望突破千亿。

此外,就目前来看,国内的眼科企业还将受益于以下增长逻辑,具体如下:

一是,政策面上,国家鼓励民营医疗机构的发展,在政策上给予一定的支持——即在医疗资格审批、医保资格认定等方面对民营医疗机构均给予一定的支持。在政策指引下,民营医疗服务机构的发展亦如火如荼。

据相关数据显示,2003-2017年期间,眼科专科医院的数量也迎来了快速的发展,其中非公立眼科专科医院数量迎来了比较明显的增长,而公立眼科专科医院数量则减少9家。综合来看,非公立专科眼科医疗机构的发展正在进入黄金成长期。

(图片来源:天风证券)

二是,眼科技术的不断发展,也带动需求端的逐步释放。具体而言,眼科手术技术的发展也推动了眼科医疗服务行业的发展,更加精准与安全的手术方案的出现,让眼科医疗服务尤其是屈光手术得到更多人的信赖。同时高端材料(人工晶体)以及更安全的手术方案的出现,也在不断提升眼科医疗服务的市场规模。

除此之外,与综合医院相比较,眼科专科医院对医生的需求度与依赖度更低,对设备的要求相对更高。同时,针对眼科中白内障手术、屈光手术、视光服务等需求度更高项目,目前也拥有相对成熟的技术与更加升级化的设备,因此在进行异地复制扩张的过程中,眼科专科医疗服务更具可复制性。

由此可知,当前的眼科医疗市场非常之大,而对爱尔眼科来说,其可谓是选择了一个天花板很高的行业。

结语

虽然爱尔眼科所处赛道天花板高、业绩表现优秀,但其估值高也真得是高。

横向对比来看,虽然医疗保健设备与服务这一行业的企业估值都比较高,普遍在70倍以上,但爱尔眼科可是高估值中的“NO.1”,PE(TTM)高达152.96倍,而与之相似业务模式通策医疗相比,它的估值也比人家高出了10倍左右。

(数据来源:wind)

而从纵向的角度来看,爱尔眼科的估值已经处于近三年的历史高位,真的不算便宜,甚至可以说小有泡沫。

(数据来源:wind)

因此,我们可以看到,对于爱尔眼科这一波大股东的减持之举,也有业内人表示这说明了两个问题,首先说明了上市公司本身流动资金不足的问题,另外则至少说明大股东内心的股价是被高估了,不然的话直接质押给银行贷款多省事呀。

作者:筠筠

编辑:马桂莲(实习)

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06