平安好医生占在线问诊市场80%以上流量,获大行提升目标价

发布时间:2020-06-23 发布者:亚时财经

6月22日,国内知名大数据分析公司Analysys易观,对外发布了《中国互联网医疗行业年度报告》,该报告总结了互联网医疗2019年的特点和未来行业发展趋势,并以中国领先的互联网医疗健康生态平台——平安好医生作为关键的案例来分析。报告指出,在线问诊仍是重要的流量入口,平安好医生已占据在线问诊市场80%以上流量,且APP活跃人数远高于同业。

近两个月来,继平安好医生首次突破千亿市值之后,公司股价继续表现稳健,短暂整固之后,最新市值一度升穿1200亿港元,反复创下新高的背后,蕴藏着投资者结构和资金属性的深刻变化,未来又将何去何从?或许可从大行报告上调目标价的事件中得到进一步的验证:近期各国际大行更新报告,给予平安好医生(1833.HK)上调的最高目标价已达149.5港元,距现价约有31%的潜在空间。

易观报告:平安好医生已占据在线问诊市场80%以上流量,其APP活跃人数遥遥领先

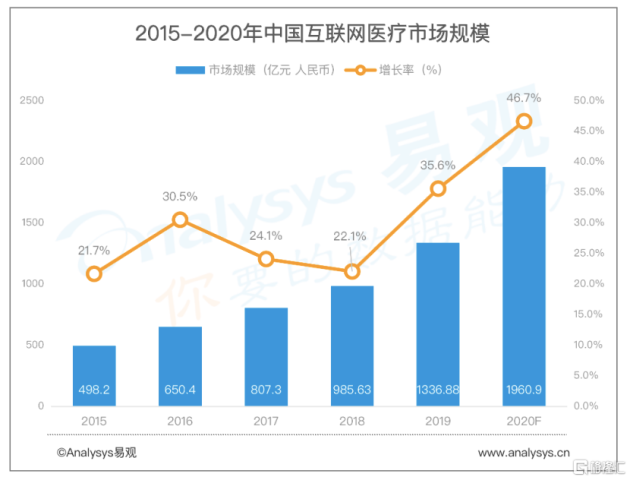

Analysys易观在其最新发布的《中国互联网医疗行业年度报告》开头指出,受益利好政策,中国互联网医疗正迅速发展,市场规模快速扩张。

根据Analysys易观统计,2019年中国移动医疗市场规模为1336.88亿元,较2018年环比增长35.6%。2020年受疫情影响,市场规模将达2000亿,市场增长达46.7%,达2015年以来最高增速。

(图源:Analysys易观)

同时,易观报告指出,目前头部厂商锁定了领域内的大部分流量;在头部厂商中,平安好医生活跃人数遥遥领先,已经占据问诊市场80%以上流量。预期未来互联网医疗企业将以平台进行资源及服务整合为基础,从而创造出更多差异化竞争。

(图源:Analysys易观)

平安好医生在行业进入高速发展期之际,占据了市场流量中的最大份额,因而龙头地位得到进一步巩固,有机会获取高于市场均值的发展速度,有行业分析师如是说。也有市场分析人士指出,平安好医生市值规模突破千亿之后,市场的龙头效应已进一步显现,正处于估值溢价释放的过程。

除了市值突破千亿或股价破百等具备标志性的市场信号之外,平安好医生自2020年初以来,累计涨幅接近100%,持续引领及带动互联网医疗板块获得市场关注,龙头股的号召力得到展现。

(图源:富途证券行情系统)

Analysys易观表示,平安好医生通过“科技+运营”助力输出优质在线医疗服务,赋能医疗生态圈,提高C端用户付费率、同时赋能B端企业,扩大变现渠道,加上其创新模式所奠定的强大客户基础,成为公司互联网医疗变现的重要突破口。而我们则认为,拥有市场领先位置和龙头地位的平安好医生,仍将处于持续得到加强的正反馈过程,并同时受惠于整体行业大步向前的高景气周期。

在研判中国互联网医疗市场发展现状和特征的报告章节,Analysys易观还专门归纳了几个值得看好的行业发展方向,包括互联网医院、医药电商、家庭医生及挖掘包括医保和商保未来支付机会与打通服务闭环,最后包括探索边界拓宽,以及和B端合作带来的服务拓展。

而恰恰在这些方面,平安好医生都有着长期的布局和累积,并形成领先优势,具体来说,平安好医生的在线问诊、互联网医院运营、药品供应、健康管理的发展前景都很不错,近年来增速也很快,比如说在2019底,平安好医生的合作三甲医院数量同比增长35.7%,药店增长526.6%,并与惠氏、光大银行及多个保险公司达成了广泛的战略合作,继而凭借自身以及合作的医疗生态圈用户流量优势,在医疗服务与医药服务两端同时发力,最终实现在互联网医疗变现过程中取得快速转化、深度渗透及重要突破。

千亿之后两月内再升20%,投资者结构和资金属性改变下的价值重估

刚好在两个月前,即4月中旬,在港股上市的平安好医生(1833.HK)首次突破历史性的1000亿市值大关,并作为中国数字经济和云抗疫的典型代表荣登《新闻联播》,彼时的《新闻联播》是这样报道的,平安好医生7×24小时接诊平台从疫情发生以来到4月8日期间累计访问人次达11.1亿,新用户增长10倍。

5月底,知名大数据机构Trustdata发布《2020年1季度移动互联网行业分析报告》显示,平安好医生在一季度获取行业70%的新增用户。同时,Trustdata报告显示,平安好医生的用户粘性位居行业第一,超过春雨医生、微医、好大夫在线、丁香园等同类APP。

及至6月,平安好医生的股价,经连番突破及固整下,已稳定在1200亿市值附近蓄势待发。

期间,港股通“南下资金”的推动起到了重要作用,平安好医生的港股通持股比例由4%快速提升至目前9%,两月内提升幅度高达125%。据格隆汇APP提供数据显示,平安好医生在489只港股通标的净流入金额的排名于近20日与近60日内分别为第2名和第5名。以上数据直接可反映出内地核心投资者对平安好医生投资价值的深度认可。

一般而言,港股通资金属性与机构及大户投资者的相近,长期投资和价值投资的特征显著,因此可判断,港股通资金的持续流入和资金的偏长期的沉淀,或许对当前平安好医生约1200亿市值有着更加长远的考虑和期待,这部分的资金也会对公司价值挖掘和价值发现起到主导性的关键作用。

(图源:格隆汇)

总结而言,近期平安好医生投资者结构的变动和持续优化,或许就是公司市值提升背后的深层次原因之一。而另外的重要原因或许正与公司的基本面变化,与市场和用户的感知提升有关,接下来咱继续归纳和提炼出卖方研究机构的最新看法。

获卖方分析师一致性看多,多份最新大行报告纷纷提升目标价

近期,有不少的大行持续更新报告纷纷提升平安好医生的目标价,其中,各大研报给予公司最高目标价为149.5港元,现距离目标价约有31%的潜在空间。这些上调目标价的大行研报,均看好公司所在行业政策利好频出,平安好医生流量和用户优势,超预期的增长速度及处于行业领先的业务生态和发展布局等等。

除了这些共性的总结外,各大行亦以其不用的角度和独特的观点,来阐述对平安好医生投资价值的判断。

招银国际在上周出炉的首次覆盖平安好医生大行报告中给予“买入”评级,目标价定在149.5港元。该大行报告指出,平安好医生与其他主要的在线医疗平台相比,前者拥有更大的线上流量、更高的用户粘性和更大的新用户获取能力,平安好医生之所以在市场中能维持着领导地位,在于其在线医疗咨询服务中的强大竞争力。

里昂证券给予公司“买入”评级,其大行报告更将平安好医生称之为“下一个改变规则的公司”,并相信平安好医生能够挑战传统医药销售生态系统,在处方药市场上赢得市场份额。

华兴资本在6月初发布的研报重申给予平安好医生“买入”评级,并将目标价从100港元上调至128.72港元,其理由为须反映出公司新冠疫情暴发期间更好的产品组合和消费者转向在线渠道的趋势。

而汇丰则以“政策及公司的发展步入正轨”为由,上调目标价。

目前,卖方分析师及大行研究机构给出平安好医生的评价呈现出一致性预期,“清一色”看多平安好医生。据彭博终端提供的资料及数据显示,在列的16位分析师中,有16位给予平安好医生“买入”评级,暂无“持有”或“卖出”评级。

总体来看,近期更新目标价的大行报告,大多数聚焦在行业及政策趋势、正在发生的市场变革,以及平安好医生的比较竞争优势,稳固的领先市场地位等多个关键的基本面判断问题上。这意味着,大行报告的目标价提升或调整,实际上反映的正是,平安好医生的基本面发生质变的事实过程,投资者可以此为依据作进一步考察。

作者:格格瓦拉

编辑:Carrick

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

下一篇:腾讯的新高,只是个开始

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06