众人追捧之下表现更像股票 黄金取代不了债券的对冲角色

发布时间:2020-08-07 发布者:亚时财经

(图源:网络)

全球主流投资策略以黄金代替债券的风气日盛,但这却可能是黄金的滑铁卢,至少将其用作对冲工具方面会是这样。

“如果有足够的投资组合尝试‘金融炼金术’,用黄金替代政府债券以达到风险平价,那么黄金和股票之间的相关性就会越来越高,”Sanaullah表示。“在避险情况下,黄金实际上可能会下跌。”

(图源:格隆汇)

不断涌入黄金ETF的资金说明了仓位对金价的影响。过去10年,黄金ETF资金流与金价之间的季度相关性约为0.8。结果,黄金ETF创纪录的资金流入在期货市场已经变成了比仓位更大的价格驱动因素。

(图源:格隆汇)

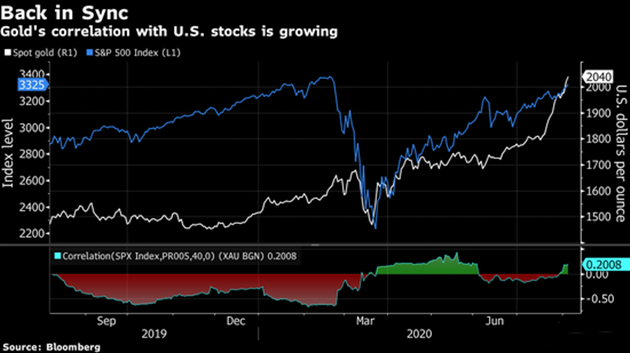

但是,纽约梅隆银行投资管理的Liz Young认为,过去几个月黄金与股票一起飙升,证明这两种资产之间的关联性太强,无法相互对冲。自3月23日以来,黄金已飙升32%,标普500指数上涨49%。

“你在投资组合中仍然需要债券。美国国债是最佳选择吗?可能不是。”身为市场策略主管的Young说道。“你可以使用投资级公司债之类的东西——我认为这个领域有很多选择。”

来源:新浪财经

编辑:林芷萱

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06