3月23日,“短视频第一股”快手(1024.HK)发布了2020年第四季度及全年业绩报告,这也是其上市以来的首份年度财报。随着公司商业化进程加速,快手全年营收录得高增长。那么,公司具体业绩情况如何以及未来的增长动力有哪些?是否能够保持高成长?

一、收入结构多元化,线上营销服务收入四季度首次超过直播

财报显示,快手2020年全年实现总营收588亿元(人民币,下同),同比增长50.2%。其中,2020年第四季度的总收入为181亿元,同比增加52.7%,创下全年单季收入新高。

(图源:格隆汇)

快手的营业收入主要来自直播、线上营销服务、其他服务(包含电商)三个业务分部。从公司的收入构成来看,快手的线上营销服务及电商业务双双发力,使得公司的收入结构越来越多元化。

从全年来看,快手2020年的直播分部收入平稳增长至332.1亿元,同比增长5.6%,营收占比为56.5%;线上营销服务分部则迎来爆炸性增长,全年营收同比增长194.6%至219亿元,占比快速提升至37.2%;其他服务(主要为电商)的发展势头亦非常强劲,该分部的营业收入达37.12亿元,同比增长1331%,占比提升至6.3%。

(图源:格隆汇)

1、直播业务稳健增长

直播业务方面,2020年快手的付费用户数持续增长推动直播收入稳健增长,但整体增速被ARPU下滑拖累。财报显示,2020年,公司全年直播平均每月付费用户为5760万,同比增长17.8%,同比净增870万。2020年直播ARPU为48元,同比下降10.4%。2020年快手应用全年进行超17亿次直播,未来公司将持续扩展直播内容并加强直播运营,进一步优化直播生态。

2、线上营销服务爆发式增长,四季度成最大收入来源

线上营销服务方面,随着公司商业化加速,线上营销服务取得爆发式增长,该业务的营收占比迅速提升。2020年第四季度,线上营销服务一跃成为快手最大的收入来源,其收入占比首次超过了直播业务的贡献。

2020年,快手推出了综合线上营销平台,进一步夯实公司线上营销服务基础,目前线上营销服务已经成为快手业绩增长的核心驱动引擎。随着快手对用户更加理解,发布更精细化的广告内容,公司的广告效果有望进一步提升。根据计划,快手将持续丰富广告形式、提升品牌营销能力,着力增加品牌广告的投放,提升平台广告价值。

信息传播的媒介正在不断变化,相较传统的广告渠道,广告主越来越青睐在短视频和直播平台进行营销,而快手不仅拥有很大规模的用户,而且用户的粘性很高、占据很多用户时长,对广告主形成很强的吸引力。财报显示,2020年快手线上营销服务每名日活跃用户收入达82.6元,同比增长95.3%,同比净增40.3元。

根据QuestMobile及洞见数据研究院的数据,目前快手的广告加载率显著低于其他的主要信息流平台。因此,未来快手的广告加载率还有较大的提升空间。另外,在业绩电话会中,快手管理层提到,今年公司比较在意能不能提高广告变现的效率,这意味着对广告推送的精准度做出了更高的要求。2020年快手的广告用户价值得到了显著的增长,而未来随着广告推算越来越精准,转化率提升,线上营销服务业务有望为公司贡献更多的收入。

3、电商GMV增长540%,其他服务(主要为电商)收入强劲增长

2020年,除了线上营销服务大幅增长,快手的其他服务(主要为电商)也在强势发力。快手具有强社交属性,用户对平台的信任度高,这为电商业务的发展带来了肥沃的土壤。数据显示,2020年快手的电商GMV达3812亿元,同比增长540%,其中2020第四季度实现GMV为1771.4亿元,同比增长314%。2020年复购率从2019年的45%提升至65%。

受益于成绩斐然的电商业务,快手2020年其他服务(主要为电商)的营业收入暴增1331%至37.12亿元。值得注意的是,若以其他服务收入/GMV推测电商货币化率,会发现快手目前的电商货币化率仅为0.97%,显著低于其他电商平台。随着货币化率的提升,电商业务将为公司贡献更多的收入。

电商赛道是一个非常大、具有长期增长前景的赛道。中国的电商渗透率还在持续提升,2020年中国网上零售的渗透率从2019年的20.7%进一步提升至2020年的24.9%。随着行业向上,尤其是视频化电商逐渐成为发展趋势,快手的用户购买频次和购买金额上升,平台GMV高增长可期,天花板还远未到来。

二、收入结构改善拉高毛利率,巨额亏损并非真亏损

受益于高毛利的线上营销和电商业务高速增长,快手的整体毛利率持续提高。财报显示,2020年全年实现毛利238.1亿元,毛利率为40.5%,同比增长4.4个百分点。其中,2020年第四季度,公司的毛利为85亿元,毛利率提升至47%,环比增长3.9个百分点。

(图源:格隆汇)

财报显示,快手2020年归属于股权持有人应占期内亏损达1166亿元,非国际财务报告准则下,经调整亏损79.49亿元,经调整EBITDA 36.16亿。快手的财报发布后,很多投资者看到公司归属于股权持有人应占期内亏损达1166亿元,认为快手巨额亏损。

事实上,快手并没有亏1166亿,因为其中包含了可转换可赎回优先股公允价值变动的1068.45亿元。可转换可赎回优先股公允价值变动并非真正的亏损,包括美团、小米在内很多互联网公司都会在融资过程中发行可转换可赎回优先股,这在国际准则下体现为账面亏损,但实际上对公司的经营并无影响,也无现金流出。

2020年经调整之后的亏损主要是为扩大用户群及提升用户参与度、提高品牌认知度及发展整体生态系统,公司增加了销售及营销开支所致。整体而言,考虑到快手仍处于发展快车道,公司成长性和商业化进程为目前应该关注的重点。

三、用户仍具增长空间,商业化潜力有望持续释放

那么公司的成长性如何呢?作为国内领先的去中心化短视频和直播内容社区,快手具有很高的成长性,不管是在线营销服务业务还是电商业务,都还在爆发的早期阶段。除了目前已经能够看到的成绩,随着公司模式的演变,未来还可能推出更多新业务,从而打开长期增长空间。

快手已经拥有了很大规模的用户体量,但身处黄金赛道,公司仍有用户增长空间。一方面,短视频是近年来的风口,根据极光数据,截至2020年12月短视频的渗透率已达到74.5%;2020年第四季度,手机网民人均APP每日使用时长中短视频的时长占比已经上升至27.3%。另一方面,快手具有鲜明的社区属性,其公平普惠的流量分发机制让各层级主播的私域流量均具有较好的社交粘性,因此平台的用户活跃度持续提升,用户粘性不断增强。

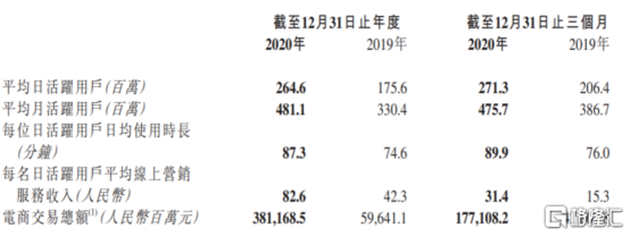

反映在数据上,快手用户数量和使用时长均稳健增长。财报显示,2020年快手应用的平均DAU为2.65亿,同比增长50.7%;平均MAU为4.81亿,同比增长45.6%;2020年每位日活跃用户日均使用时长为87.3分钟,同比增长17%。

(图源:格隆汇)

公司管理层在业绩电话会中提到,公司依然比较重视用户的增长,通过内容方面深度的运营,以及电商和服务覆盖越来越多的品类,公司仍具用户增长的可能性。公司会针对不同的兴趣群体做内容的垂直细分,例如,引入特定的直播明星或者赛事。

展望未来,快手将持续丰富内容、商品和服务,鼓励内容创作和增强内容的品质、相关性和多样性,不断满足平台用户兴趣与需求,从而实现用户规模和参与度的大幅提升。举例来说,去年快手推出的小剧场便取得了不错的成效。小剧场属于短视频的延伸,公司正在追加该方面的投入。

快手的新故事还有很多,公司管理层还在业绩电话会中提到,快手APP的演化是来源于对社区用户的观察。当电商GMV量级再上一阶,快手将着手涉猎供应链金融、物流仓储等重资产领域。

这意味着,随着快手业务的演变,公司还将持续跟进用户需求,开创更多新的增长引擎。目前快手处于萌芽状态的新业务还有很多,例如本地服务业务。虽然本地服务还处于很早期的探索状态,但代表了一种爆发的可能性。公司管理层表示:“本地服务目前选的品类是比较适合快手平台的,包括用短视频和直播去展示的业务,像美食、美景,还有理发等等,这一系列的本地服务业态比较适合用短视频和直播去呈现和交互。”

再例如,游戏业务。近日,快手发行的新游《镇魂街:武神躯》,上线首日便登顶IOS免费榜,这款游戏也是快手游戏发行业务正式成立一年多所代理发行的第四款游戏。

此外,快手的海外市场亦处于早期的探索阶段,如果未来公司大力开展商业化,国际市场也是一个没有天花板的市场。对于依然年轻的快手而言,待时机成熟时,其商业化潜力便会逐步释放。

四、结语

总体而言,快手上市后的首份财报亮眼,尤其是线上营销服务和电商业务大超市场预期,尽显成长性,随着商业化潜力的持续释放,公司有望继续奔跑在成长快车道。作为中国极具潜力的重量级互联网公司,快手的投资价值资也受到机构普遍认可。

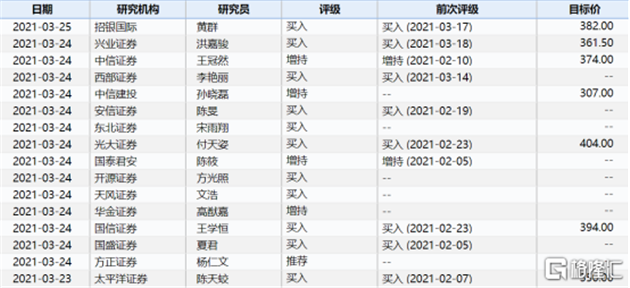

业绩发布之后,各大券商纷纷看好快手的投资机会,瑞银、富瑞、野村、招银国际、中信证券、光大证券等各大机构纷纷更新快手研报,给予“买入”或“增持”评级。其中,瑞银维持快手为线上媒体行业首选股,升目标价至432港元;光大证券给予买入评级,目标价404港元。

(图源:格隆汇)

原标题:“成长股”快手(1024.HK):广告一年翻两倍,电商增长540%

编辑:Lyzine

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com