暴涨333.04%的免税第一股中国中免还能"妖"多久?

发布时间:2021-01-11 发布者:亚时财经

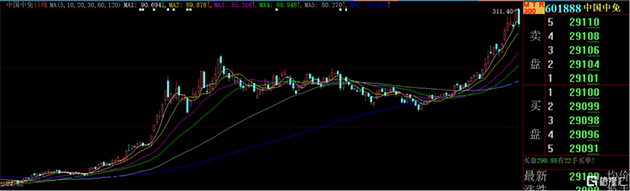

估值达158倍(TTM),2020年4月至今涨幅高达333.04%,近期股价最高达311.4元/股,而且仍旧保持“我要涨”的姿势,你说牛不牛?而这位“超级赛亚人”便是由此前的中国国旅变身而来的中国中免。然而,如果是一边翻看中国中免的财报,一边再看其走势图的话,恐怕心里不打几通鼓都难,因为不论是从近几年业绩增长的实质情况来看,还是从今年三季度业绩来看,貌似都找不到中国中免涨势能如此“吊炸天”的充分理由。

当然,过去的业绩并不能代表未来的成就,毕竟股票投资投的未来,在记者的采访中,就有专业投资人士表示出,对其持续看好态度!而在其股价大涨的背后,也不乏私募基金及知名牛散的身影。

一边是“昂首挺胸”疯狂上涨的“姿势”,一边是有些“暗淡”的业绩现状,那么,这位免税行业的“大佬”股价的暴涨,到底是其核心资产价值该有的表现,还是说其中有“妖气”的成分所在呢?

从行业属性看,中国中免仍被划归为旅游行业,但若用一句俗话来形容,其实际上已经是“身在曹营心在汉”了。2019年,中国中免处置了国旅总社,将国旅总社100%股权转让给控股股东中国旅游集团,从而将旅游服务业务从上市公司剥离出去,目前其业务收入主要来源为免税商品的批发、零售,因此,其真正的价值就在于“免税牌照”这一稀缺资源。

中国中免是以中国国际旅行社总社有限公司和中国免税品(集团)有限责任公司的100%权益及部分房产出资,联合华侨城集团公司于2008年3月设立的股份有限公司,其可谓是“含着金钥匙诞生”的公司,一出生便拥有稀缺的免税牌照。有了这得天独厚的条件,在其成立后的第二年,也就是2009年10月,顺利在上海证券交易所正式挂牌交易。

有了免税牌照这一“王牌”的中国中免,一路走来可谓是顺风顺水,2018年,其对日上免税行(中国)有限公司(以下简称“日上中国”)和日上免税行(上海)有限公司(以下简称“日上上海”)两家公司进行了收购,顺利拿下日上免税行的免税牌照,这也是其第二张免税牌照。2019 年,其也成为全球第四大免税企业,在中国免税行业的市占率超过 80%。

在此后的2019年年报中,中国中免表示,上市公司为避免海免公司与中国中免的子公司产生实质性同业竞争,中国旅游集团承诺在海南省国资委将其持有的海免公司51%股权无偿划转给中国旅游集团后,立即启动将所持海免公司51%股权注入上市公司的程序。最终,于2020年5月,顺利完成了对海免公司的收购,从而拿下了第三张免税牌照。

记者了解到,截至2020年12月,全国共有10家公司持有免税牌照,他们分别是中国免税品集团(中免)、日上免税行(日上)、海南省免税品有限公司(海免)、珠海市免税企业集团有限公司(珠免)、深圳市国有免税商品集团有限公司(深免)、中国出国人员服务有限公司(中出服)、吉林中侨免税外汇商品有限公司(中侨)、王府井集团股份有限公司(王府井)、海南旅投免税品有限公司、全球消费精品(海南)有限公司,而中国中免因拥有其中的中免、日上、海免三个免税牌照,成为手持免税牌照最多的企业,俨然已经是国内免税店的“霸主”。

也正是因为其拥有了多张“王牌”,让其在旅游板块出尽风头。2020年是全球遭受新冠疫情冲击的“灾难”之年,“门前冷落鞍马稀”的旅游业经营惨淡,财报业绩不佳是最好写照,然而二级市场上旅游板板指数却不因行业实体经济的不景气而直线下落,相反在横空出世的中国中免带动下,指数上涨了11.2%,当然,若剔除行业涨幅最高的中国中免和凯撒旅业这两家公司贡献,则整个旅游综合版块(申万休闲服务二级板块)2020年实际上下跌了13.1%。以中国中免2020年4月至今333.04%涨幅看,其表现已经超过了95%以上的A股公司。

中国中免之所以暴涨,重要原因就是拥有免税牌照,那么,其它拥有免税牌照的上市公司2020年的表现又如何呢?

据记者统计,免税店概念股在2020年中是有过不错表现的。比如凯撒旅业,其2020年3月参股中出服于北京市内店运营主体,将免税投资延伸至北京区域,在当年的6月30日至7月10日,股价曾连续9个一字涨停,高时达到了24.6元/股;2020年6月,王府井获得免税品经营资质,这也是继海南离岛免税政策之后,第一次正式批准新的免税零售经营牌照,而就在2020年4月30日至2020年7月9日的46个交易日中,王府井股价涨幅更是高达479.32%,期间股价曾达到79.19元的历史最高价;而借壳格力地产的珠免集团是第二家上市免税牌照公司,2020年5月25日至7月9日期间,股价曾出现8个连续涨停板,区间涨幅高达226.42%。

然而,问题在于,不论是凯撒旅业、王府井还是格力房产,在经过一轮热炒后,股价最终都一路向下,回归于“平静”。从2020年内最高价开始算起,截至目前,凯撒旅业已经下跌了55.34%、王府井下跌了56.1%,而格力地产则下跌了66.55%,唯独中国中免从2020年4月至今,始终“高歌猛进”势头不减。

表1 2020年度A股申万“旅游综合”类公司涨跌幅及期末市盈率(来源于:Wind)

在免税牌照利好下,什么样的资金在背后积极买入?

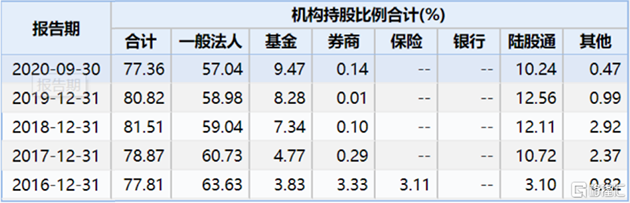

据Wind数据显示,截至2020年三季度末,中国中免的持股机构数为706家,合计持有其15.1亿股,持股价值为3367.48亿元,占流通股的比例为77.36%。而这其中,法人持股和陆股通就合计占据了67.28%,基金和券商的比例合计为9.61%。机构持股比例已经相当高了,如果再算上知名牛散,那么普通散户从中获得的收益就相当少了,显然,中免的股价疯狂不是小散的功劳,而是一群机构和牛散的合力。

表2:截至2020年三季度末,机构持股比例情况(来源于Wind)

2020年三季度,机构合计减持中国中免的股份占其流通股的3.89%,仅陆股通(香港中央结算有限公司)对其减持比例就达到了2.62%。而趁着陆股通的减持,国内诸多基金则开始大幅增持中国中免,其中做前三把交易的三大基金分别为汇添富、华夏基金和景顺长城。据Wind统计,截至2020年三季度末,这三大基金公司分别持有中国中免4838.39万股、2098.67万股和2042.01万股,占上市公司流通A股的比例分别为2.48%、1.07%和1.05%。其中汇添富旗下有51支基金持有中国中免,而华夏基金和景顺长城则旗下分别有27支和11支基金持有中国中免的股份。显然,中国中免股价的不断上涨与这些国内基金的进一步介入是有着直接关系的。

表3 前10大持有中国中免的机构

其中,景顺长城旗下的景顺长城新兴成长混合型证券投资基金还进入了中国中免前10大流动股东名单。从近几年的记录来看,该基金2019年三季度曾买入中国中免1000万股,而到2020年一季度,或许是因为疫情暴发,该基金一度从10大流通股东名单中消失,而一季度中国中免的股价也一度下跌24.45%。而在2020年中报中,该基金再度成为新进的前10大流通股东,此后一路增持,到2020年三季度,该基金持股比例比从中报的0.4712%,增加到了0.5131%,中国中免股价在此阶段也是一路走强。根据Wind披露的信息,截至2020年三季度末,中国中免为该基金第一大重仓股票,占其净值的8.4%,按照该基金当时265.87亿元的规模计算,则其当期持有中国中免的净值为22.33亿元。而中国中免在2020年4月1日至2020年9月30日的125个交易日中,共计上涨了231.76%,这意味着该基金可能仅持有中国中免,就获利十多亿元。

事实上,动辄就获利十几亿的景顺长城新兴成长混合型证券投资基金只是景顺长城旗下的一只基金,而景顺长城也仅是中国中免前三大基金股东中的“老三”,其他两大股东的持有量合计是景顺长城的数倍之多,因此其从中获取的收益将会更大。

表4:2020年三季度中国中免前十大流通股东情况

除了基金之外,知名牛散也是推动中免股价上涨的另一股力量。据Wind数据显示,知名牛散陈发树、潘斐莲、梁瑞安均位列中国中免三季报前十大流通股东之列。

其中,陈发树是中国中免2020年一季度的新进股东,当时其持有中国中免1446.81万股,为第7大流通股东,而随着2020年三季度的不断增持,其持股数量已经增加到2114.46万股,如果按照一季度初91元/股、三季度初167元/股的新进、新增股份的成本价计算,且其一直未大幅减持的话,按照当前中国中免291元/每股的价格,陈发树预计增值净额超过30亿元。

潘斐莲则是从2016年四季度便布局中国中免,当时其股价不过45元/股左右,此后通过不断增减持,时至今年三季度末,其仍然持有中国中免1657万股,如果按照后复权价格,中国中免如今价格已经高达678元/股,其从中获得的收益已经不好估算,但恐怕不止百亿,因此潘斐莲才是中国中免背后真正的“牛散”。

梁瑞安同样也是2020年一季度新进股东,在中报中,其曾有少量减持,不过到了三季报中,其又加仓了回来。

由此也可以看出,中国中免股价之所以能保持持续不断上涨,似乎正是这几家基金以及知名牛散共同作用的结果。

那么,作为一家股价在2020年逆行业暴涨的大牛股,如果从价值投资角度来看,中国中免的的业绩表现又能否“对得起”其持续上涨的股价呢?

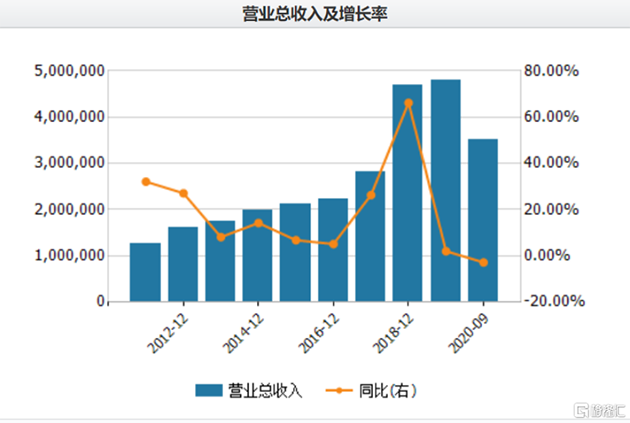

我们先来看看其此前几年的经营情况,据Wind数据显示,2018年和2019年公司分别实现营业收入470.07亿元和479.66亿元,分别同比增长了66.21%和2.04%,而上述两年实现的净利润则分别为39.35亿元和54.15亿元,分别同比增长了34.1%和37.6%。

从上述数据来看2018年,中国中免营收和业绩的增幅表现均相当优秀,貌似有“牛股”的基因,然而,关注中国中免的投资者其实都清楚,2018年其收入和业绩之所以能大幅增长,在很大程度上是建立在资产并购的基础之上的。当年中国中免完成了对拥有“免税牌照”的日上中国和日上上海的收购,在进一步提升其在免税行业的品牌优势的同时,通过对新公司财务报表的合并,使得营业收入和利润得以大幅度增长。根据财务数据来看,2018年日上中国和日上上海全年的营业收入分别高达67.35亿元和104.51亿元,也就是说,仅其当年并购的这两家公司,就合计实现营业收入171.86亿元,这两家公司成为其当年业绩增长的“左膀右臂”。通过合并这两家公司的报表,其当年收入和利润均实现大幅增长。

从2019年的数据来看,中国中免当年2.04%的营业收入增长着实有点“矬”,但奇特之处在于,其当年净利润却实现了37.6%的增长,“颜值”看起来却还是相当的高。那为何其收入与利润会出现如此大的偏离呢?记者查阅其财报发现,其当年业绩增长实际上是得益于公司在当年的资产剥离。

2019年,中国中免处置了国旅总社,将国旅总社 100%股权转让给控股股东中国旅游集团,从而将旅游服务业务从上市公司剥离出去,这般操作,加上此前对日上中国和日上上海两家拥有“免税牌照”公司的收购,让中国中免更专心于经营免税相关业务,这就令其当年毛利率较高的免税业务方面的商品销售收入占比由前一年的73.99%提高至当年97.52%,进而使得公司在营收几乎没有多少增长的情况下,业绩却实现了大幅增长。

当然,其当年对资产的处置,一方面会对其当年收入规模产生影响,另一方面也会给其带来非经常性损益,为其贡献不菲的业绩。据年报披露,其当年扣除非经常性损益后,属于母公司股东的净利润实际上同比增幅为21.79%。

然而进入2020年后,因疫情的影响,从目前披露的最新数据来看,中国中免的业绩似乎却并不好。数据显示,2020年前三个季度,中国中免仅实现营业收入351亿元,同比下滑了2.81%;实现净利润31.75亿元,同比下滑了37.22%。需要注意的是,这样的业绩还是建立在2020年5月收购了海免公司51%股权,合并财务报表的前提下实现的。根据中报披露的数据,2020年上半年,仅海免公司就实现营业收入30.31亿元、同比增长136.35%,这对拉动中国中免整体业绩可谓是功不可没,然而即便如此,2020年前三季度其收入和业绩还是出现了下滑,尤其净利润下滑幅度更是较大的。在这种情况之下,其2020年内股价仍然大幅上涨218.74%,如果从价值投资的角度来看,其当前的业绩显然是难以支撑其暴增的股价。

表5:中国中免营业收入及增长率

大涨之后,免税概念股,尤其龙头股中国中免在2021年还能否继续看好呢?

“持续看好!”奔牛投资创始人尹鑫鑫在接受记者采访时表示,其看好免税店行业的原因有三:第一,在双循环的大背景下,免税业务符合政策导向,也将迎来高速发展的新阶段;第二,元旦期间,国务院批准离岛免税增设 6 家新店,其中2020年12月30日三亚3家新店开业。可以预见未来也将会有更多离岛免税店开门迎客。第三,从近期的离岛销售数据来看,四季度每月都创新高,全年同比增长也将突破120%,2021年国内疫苗可以大范围接种后,进岛消费的人群将再次增加,离岛销售数据将迭创新高。

虽然如此,但不可否认的是,免税概念股特别是龙头公司中国中免的估值已经很高,这是当前很多投资者极其担忧的重要原因。

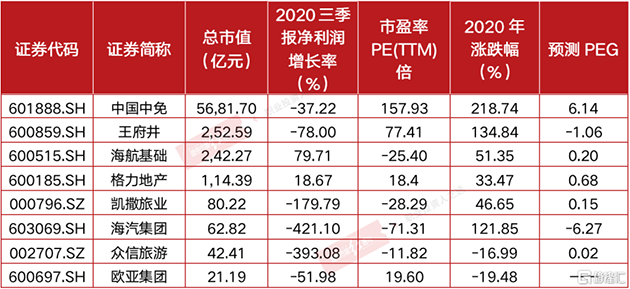

Wind数据统计显示,中国中免的最新PE(TTM)为158倍,是行业老二的王府井的2倍多,这样的市盈率着实有些吓人,即使其有超高的增长率,2022年收入能达到千亿元,仍旧按照2020年三季度9.04%的净利率计算,其届时的净利率将达到90亿元左右,如果按照目前的估值来算,其PE将为63倍,与同行业公司相比,仍然处于较高的水平。另外,根据PEG估值法,任何一家公司的股票如果定价合理的话,市盈率就会与收益增长率相当,也即PEG=1时,估值相对合理,如果大于1则估值相对偏高,小于1则估值相对偏低。而目前中国中免的预测PEG已经达到了6.14。显然,如果按照这一指标来看,中国中免估值是明显过高的。

表6:部分免税概念股估值指标

此外,2020年7月1日海南免税新政策的实施,一定时期内对中国中免有利好因素,但与此同时,具有免税品经销资格的经营主体均可平等参与海南离岛免税经营的政策,意味着这很可能会打破中国中免在海南免税行业的垄断地位,比如2020年12月30日海南新开业的三家免税店中,有两家都为其竞争对手,而在未来的几年中,恐怕会有更多竞争对手入驻海南,与其瓜分免税店这碗羹。如此情况下,不排除在同业竞争下,中国中免的现有市场占有率有下降的可能。

事实上,记者也发现,2020年以来,国家出台的相关政策对免税店行业的扶持力度明显加强,使得越来越多的零售类和旅游类企业宣布加入申请免税牌照的队伍,如王府井、步步高、中百集团、岭南集团等,而王府井、海南旅投免税品有限公司、全球消费精品(海南)贸易有限公司三家公司均在2020年内获得了免税牌照的资质,而且,后两家公司均是中国中免主战场海南省内的公司,谁又敢肯定,在未来的几年中,国家不会发放更多的免税牌照呢?如果未来几年免税牌照发放越来越多,那么免税牌照的含金量也必然会降低,而届时中国中免原有的优势也将可能逐渐减弱。

不过,对于投资人担忧的问题,尹鑫鑫却认为,“对于中国中免的估值我们要看大的逻辑,一是这个公司在行业中处于什么地位,二是这个公司未来的成长性如何,三是这个行业未来的发展潜力。实际上,将这三点逻辑一一嵌套到中国中免上我们就会发现,中免仍具有长期投资价值。第一,中国中免是免税板块的绝对龙头;第二,未来2年内公司营收将超千亿,利润将超百亿,且成长性保持良好;第三,前面提到了整个免税行业的发展趋势,从行业发展潜力来看也没有任何问题。”

原标题:暴涨333.04%的免税第一股中国中免还能“妖”多久?

来源:王宗耀/证券市场红周刊

编辑:KoKo

格隆汇授权亚时财经发布。

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06