国际经贸规则调整及其对全球产业链布局的影响

发布时间:2020-10-11 发布者:亚时财经

导语

随着主要经济体在全球经贸版图中所占的份额发生根本性转变,短期内以WTO为代表的多边贸易体系难以有效协调主要经济体之间的政策分化矛盾,发达经济体和新兴经济体均有重塑当前全球经贸治理体系的动机和诉求。近年来,国际经贸规则调整向区域内“高标准”和区域外“强排他”的方向演变,将会对全球产业链布局和流向产生重大影响。总体而言,“全球性收缩”和“区域内强化”将会成为未来全球产业链调整的新方向。

(图源:前海金融城邮报)

当前国际经贸格局演变趋势

国际经贸格局呈现“东升西降”趋势。进入21世纪以来,中国等新兴市场国家快速发展,成为世界经济增长的最主要贡献者。1980-2019年,发达经济体占全球GDP的份额由75.8%下降至59.8%,而亚洲新兴经济体GDP的份额由6.8%升至目前的23.5%。同期,以G7为代表的发达国家在全球商品出口贸易中的份额由50%以上降至30%左右,而新兴经济体,特别是亚洲新兴经济体所占份额则显著上升。传统的以WTO为代表的多边经贸规则已经不能适应当前经贸格局。一方面,新兴经济体在国际经贸规则治理体系中的话语权和经济地位早已不相匹配;另一方面,发达国家认为,发展中国家和新兴经济体在当前的治理体系下存在所谓的“搭便车”行为。在这种情况下,全球经贸治理体系亟待重塑。

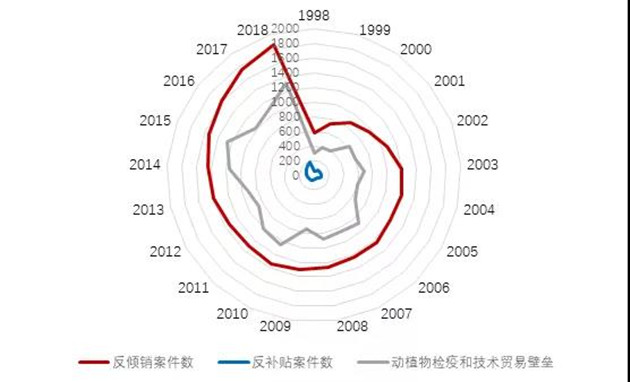

经贸格局的变化导致贸易和投资的失序。一方面,全球贸易壁垒与摩擦激增,严重阻碍了贸易自由化进程。1998-2018年,全球非关税壁垒争端案件数持续攀升(图1)。其中,全球反倾销争端由1998年的583起增加至2018年的1860起,全球反补贴争端由52起增加至178起,动植物检疫和技术贸易壁垒争端则由296起增加至1316起。自2018年以来,多边协调机制严重失灵,全球新增进口限制措施激增对国际贸易造成了巨大损失。2018年和2019年,新增进口限制措施覆盖贸易金额分别达到4810亿和4600亿美元。仅2020年前六个月,新增进口限制措施覆盖贸易金额就高达4180亿美元。另一方面,国际投资环境加剧恶化,全球直接投资大幅萎缩。在保护主义盛行的背景下,近年来,各国的外商投资限制以及监管措施达20年来的最高水平。2018年和2019年,美国相继出台了《外国投资风险审查现代化法案》(FIRRMA)和《关于审查涉及外国人及关键技术特定交易的试点计划的决定和暂行规定》,不仅扩大了管辖交易范围,强化了审查程序,而且还增加了“特别关注国家”和“中国投资报告”等内容。与此同时,欧盟也不断收紧外资安全审查。2018年,欧盟理事会建立了欧盟统一的外资审查制度框架,将审查范围扩大到关键基础设施、关键技术、能源安全、数据和敏感信息以及媒体多元化等五个方面,并特别强调了外商直接投资的资金来源。国际投资自由化的进一步削弱导致全球直接投资从2015年逾2万亿美元大幅萎缩至2019年的1.5万亿美元。

图1:1998-2018年全球非关税壁垒争端案件数

(图源:前海金融城邮报)

未来国际经贸规则可能的几种调整方向

当前,全球经贸治理体系面临重构,国际经贸规则正在悄然发生变化。随着主要经济体在全球经贸版图中所占的份额发生根本性转变,短期内以WTO为代表的多边贸易体系难以有效协调主要经济体之间的政策分化矛盾,发达经济体和新兴经济体均有重塑当前全球经贸治理体系的动机和诉求。2017年以来,《加拿大-欧盟综合性经济贸易协定》(CETA)、《全面与进步跨太平洋伙伴关系协定》(CPTPP)、《日本-欧盟经济伙伴关系协定》(EPA)和《美墨加协定》(USMCA)等主要发达经济体主导的自贸协定先后签署。2020年以来,尽管受疫情影响,英日仍在三个月内就双边自贸协定达成一致,成为英国脱欧以来首个主要贸易协定。与此同时,包括东盟10国、中日韩等亚太国家的《区域全面经济伙伴关系协定》(RCEP)也在加速推进。目前,此轮国际经贸规则演进呈现出显著的区域内“高标准”和区域外“强排他”的双重特征。具体而言,表现为以下几个方面。

一是国际经贸治理框架由多边转向区域。单边主义和保护主义加剧了全球贸易投资治理体系的碎片化倾向,各国将经贸规则制定的关注点更多地聚焦于区域层面。CPTPP、USMCA、RCEP等大型区域贸易协定以及CETA、EPA等双边自贸协定的达成,一方面,在区域内构建了自由、开放的大市场;另一方面,也将域外国家和经济体排除在外。

二是经贸规则设定趋于排他。“宽领域、高标准”的新一代贸易规则代表了未来全球经济一体化的发展方向,但当前国际贸易规则重构中的条款设定表现出典型的排他性特征。USMCA将享受零关税的汽车及其零部件产品本地价值最低比重标准由62.5%调高至75%。CPTPP针对纺织服装产品设定了“从纱开始”的原产地标准,严苛的“原产地规则”推动国际产业分工由全球走向区域。“竞争中立”原则本质上符合打造公平公正市场环境的目标,但对这一原则的过度强调和全面实施则可能会对国有经济比重较高的诸多发展中经济体带来市场冲击。

三是西方经济体对中国展开“规则合围”。由发达经济体参与、主导的经贸规则重构绕不开对“中国议题”的关注。美国在USMCA中引入“非市场经济国家”的排他性条款,未来类似条款有可能被进一步引入至其他区域自贸协定谈判中。美欧日联合发起WTO改革声明,提出的所谓“规则现代化”“结构性改革”议题,围绕产业补贴等问题频频发声。美国提出改革WTO对发展中国家的特殊差别待遇,强化发达国家产业优势地位。美欧等经济体还强化了自身的外资审查力度,明确指出严格防范来自中国的投资。发达经济体意图将中国排除在新一轮经贸规则改革进程中,通过“规则合围”筑高中国所面临的贸易投资壁垒。

四是疫情使经贸规则演变提速。新冠肺炎疫情在全球范围的持续蔓延,极大地改变了全球各国的政治经济行为立场。疫情后各方制定国际经贸规则的考量标准,将从成本收益和产业分工向价值观取向和产业链安全靠拢,此前全球经贸版图区域化、割裂化的趋势得到强化,全球产业转移与价值链重塑的步伐进一步提速。

国际经贸规则调整对全球产业链布局的影响

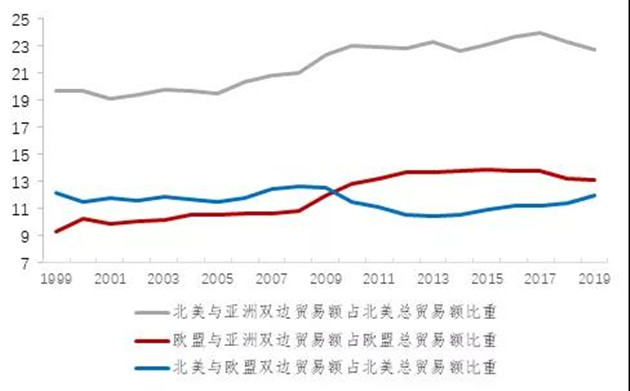

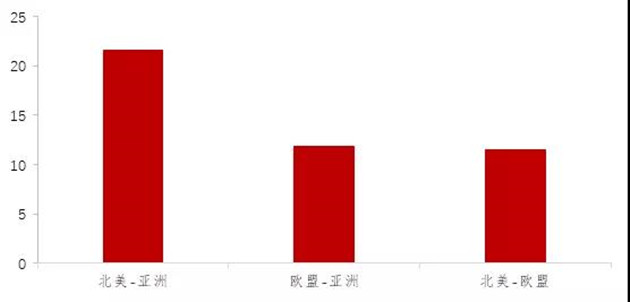

近二十年来,国际贸易格局和全球产业链呈现出三个特点。一是区域内贸易是国际贸易的重要组成部分。1999-2019年,北美、欧盟和亚洲域内贸易占本区域总贸易比重年平均值分别达到51.7%、59.3%和50.4%。全球产业链也呈现出以美国为核心的北美、以德国为核心的欧洲和以中国为核心的亚洲三大区域产业链格局。二是随着亚洲在全球贸易格局中地位的不断攀升,域外贸易格局发生变化。亚洲与北美、欧盟间的双边贸易占比不断上升,而北美与欧盟间的贸易占比有所下滑(图2)。三是三大经济体中,北美与亚洲的产业链联系程度最为紧密。1999-2019年,北美与亚洲双边贸易占北美总贸易比重的年平均值为21.6%,而同期欧盟与亚洲、北美与欧盟的双边贸易占比年均值仅为11.9%和11.5%(图3)。

图2:各区域间双边贸易占本区域总贸易额比重(%)

(图源:前海金融城邮报)

图3:1999-2019年区域间贸易比重均值(%)

(图源:前海金融城邮报)

近年来,国际经贸规则调整向区域内“高标准”和区域外“强排他”的方向演变,将会对全球产业链布局和流向产生重大影响。总体而言,“全球性收缩”和“区域内强化”将会成为未来全球产业链调整的新方向。此外,数字贸易规则的完善将推动全球产业链和供应链朝着数字化、智能化的方向发展。具体而言,国际经贸规则调整后全球产业链布局将呈现出以下趋势。

第一,域内关税减免将进一步强化区域内产业链和供应链网络。根据协议文本,CPTPP撤销了区域内农产品和工业品逾99%品种的关税;EPA中欧盟取消99%针对日本商品的关税,日本则取消94%针对欧盟商品的关税。正在推进的RCEP协定中,90%的货物贸易关税将被取消。在近期达成的英日自贸协定中,英国对日本99%的出口都将享受零关税待遇。在汽车关税中,英日双方同意将分阶段降低关税,直至2026年全部取消。贸易关税减免全覆盖将进一步降低区域内中间品贸易成本,从而强化区域产业链和供应链网络。

第二,域外“强排他性”规则将使区域间产业链趋于弱化。原产地规则的“高标准”、毒丸条款等成为域内成员国对域外成员的非关税贸易保护工具。例如,USMCA、CPTPP和EPA针对纺织服装产品均设定了“从纱开始”的原产地标准,要求非原产纤维和纱线重量不能超过使用该原料重量的10%;USMCA则要求包括乘用车、轻型卡车和汽车零部件在内75%的汽车配件需在北美生产,以满足零关税待遇(原NAFTA是62.5%)。因此,新贸易协定中更为严格的原产地标准,将促使成员国更多使用区域内材料和货物,区域间产业链将呈现出弱化趋势。此外,USMCA还规定,投资者-国家争端解决机制(ISDS)将不适用于“非市场经济”的第三国国民控制或所有的企业。这意味着,若投资于美墨加区域的中国企业与美国政府产生纠纷,可能将无法援引USMCA的国际投资仲裁条款。这些针对所谓“非市场经济”国家的歧视性投资约束,进一步削弱了域外国家直接投资的积极性,从而进一步削弱区域间产业链。

第三,允许数据跨境自由流动加速全球产业链数字化、智能化特征。联合国贸发会议(UNCTAD)数据显示,2008-2018年,全球数字服务出口年均增长率近5.8%,规模达到3万亿美元,发达国家在数字服务贸易的影响力超过货物贸易。随着数字贸易的发展迅猛,数字贸易规则成为新一轮国际经贸规则制定的重点之一。电子传输免征关税、确保网络安全、消费者保护以及承认电子认证和签名的合法性成为新一轮数字贸易规则的共识。尽管美国和欧盟对于禁止数据本地化条款仍存在分歧,但随着数字经济、大数据、区块链等智能交互技术的广泛应用,以及全球数字贸易规则的制定和完善,全球产业链和供应链的智能化和线上化趋势将会加速,现代生产制造业、生产性服务业和生活性服务业领域将进一步呈现出在线、智能、交互以及线上线下融合发展的新模式。

来源:中国银行研究院全球经济金融研究课题组

编辑:林芷萱

前海金融城邮报授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

下一篇:疫情结束后,小家电还有市场吗?

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06