单季度亏损50亿 耐克仍受市场看好

发布时间:2020-06-28 发布者:亚时财经

受全球疫情影响,耐克公司2020年1月到3月季度出现巨额亏损,全球营收同比下降38%至63亿美元,季度净亏损7.9亿美元。当地时间26日,耐克公司公告称,出于扩大在线销售的需要,公司将分两次(7月以及秋季)进行裁员。但基于内在强劲的增长动能,市场对其仍具有较高的包容度。

(图源:网络)

1.单季度巨亏50亿元

6月26日晚间,耐克发布了2020财年财报(2019年4月到2020年3月)及第四财季财报(2020年1月到3月)。

从全年业绩来看,由于前三季度保持可观增势,该公司全年营收跌幅不大——从2019财年的391亿美元降至374亿美元,同比下跌4.38%。另外,净利润则同比下跌36.98%,为25.39亿美元。

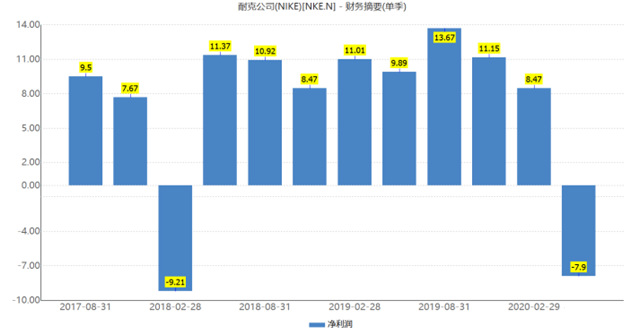

由于疫情重挫实体零售业,第四财季,耐克全球营收同比下降38%至63亿美元,低于彭博社汇编的73.8亿美元平均预期。季度净亏损7.9亿美元,同比下降179.88%。

由于疫情重挫实体零售业,第四财季,耐克全球营收同比下降38%至63亿美元,低于彭博社汇编的73.8亿美元平均预期。季度净亏损7.9亿美元,(超过50亿人民币),同比下降179.88%。

这对于耐克而言,这是一次罕见的失误——在过去8年中该公司仅2次未达到盈利预期。

对于业绩的下滑,耐克在财报中解释称,疫情期间,线下门店大量关闭,批发客户的产品出货量降近50%,是公司业绩下滑的主要因素。而财报数据还显示,因受疫情影响,北美、欧洲、中东和非洲地区、亚太和拉美地区大部分耐克自营和经销商门店关闭。

此外,耐克第四财季的业绩大幅下滑,还体现在毛利率上。据财报显示,受到疫情冲击,第四季度,产品毛利率同比下降820个基点至37.3%。公司称,毛利率下滑的因素包括产品和供应链成本上升,库存水平增加。

2.财报显示,除了第四财季的巨额亏损外,耐克销售也存在可圈可点之处。

一是耐克大中华区表现优异。剔除汇率影响,第四财季耐克大中华市场营收同比增长1%至16.47亿美元,是集团在全球唯一获得销售增长的区域。

此外,大中华区2020财年营收达到66.79亿美元,同比增长11%,同样是全球增速最快的区域,并连续6年实现双位数增长。年内息税前利润为24.90亿美元,同比增长5%。相较之下,欧洲、非洲及中东全年销售同比下跌1%,北美本土下滑9%,亚太和拉丁美洲则微涨1%。

二是线上销售数据激增。财报显示,耐克试图通过线上销售弥补线下的损失,第四财季,该公司线上销售激增75%,约占总营收的30%。全年来看,2020财年,耐克数字业务同比增长49%,各个地区均表现出双位数增长。而受益于在线销售的激增,其总体销售下滑的状况也有所缓解。

此外,在数字化销售上,该公司此前设定的目标是到2023年实现30%的数字渗透率,但由于新冠疫情,这一时间表被迅速加快。

三是子品牌乔丹表现突出。据了解,乔丹品牌在耐克主品牌的销量方面扮演着非常重要的角色,是唯一一个出现逆势增长的品牌。财报数据显示,Jordan品牌全年流水增幅达16%,运动生活系列Sportswear微涨1%,耐克篮球系列NIKEBasketball下滑4%,跑步、训练和足球品类则跌逾10%。

同时,乔丹品牌的销量在2020财年的增长幅度超过50%,收入接近10亿美元。同时,在过去这一年,乔丹品牌的批发销售达到36亿美元,零售销售则达到70亿美元。这还不包括乔丹品牌在二手市场的销售。

上述数据表明,在疫情的冲击下,耐克虽然整体业绩表现不佳,但也不乏有一些亮点存在。

此外,随着疫情形势有所好转,截至6月25日,全球约90%的耐克门店已经恢复营业,零售流量持续改善。其中,在北美地区,约85%的耐克门店重新开业,但大部分仍选择缩短营业时间。此外,欧洲、非洲及中东地区约90%门店重新开张,大中华区则几乎所有门店恢复营业状态。

3.仍获市场看好

即便耐克单季度巨亏50亿元让投资者们大吃一惊,但却仍有不少机构对其表示积极的态度。

其中,资管机构AscentWealthPartners的总经理托德-戈登(ToddGordon)表示,“我们认为,耐克很好地显示了未来在中国的销售情况以及中国消费者整体是如何表现的。在2月底的季度,耐克在Covid之后重开了80%的门店,且在国内和零售店全部停业之下,其很好地向电子商务销售进行了转移”,其还预计耐克未来将加强其电子商务平台。

实际上,也正如Gordon预计一样,耐克执行副总裁兼首席财务官马特·弗兰德在财报电话会议中表示,“数字技术加速发展,不仅仅反映实体零售面临的短期挑战,更是未来新市场战略转移的一个信号,公司将把其作为其战略的下一阶段。”

而由于看好耐克接下来的布局,Gordon将买入行权价为105美元的看涨期并出售行权价为110美元的看涨期权,到期日为8月21日。

除此之外,目前投资银行对耐克的评级没有改变。JP摩根维持耐克评级为增持,最新目标价为104.00美元。摩根士丹利维持耐克评级为增持,最新目标价为119.00美元。瑞士信贷维持耐克评级为跑赢大盘,最新目标价为111.00美元。

综合上述讯息来看,大行机构仍维持对耐克的买入评级,主要还是在于耐克的增长逻辑没有改变,而这将会给它继续带来业绩增量。

此外,庞大的大中华区运动鞋服市场体量及需求、电商引流等减轻疫情冲击的方式,以及耐克本身财务水平所具备的抗压韧性也预示了其内在强劲的增长动能,市场对其仍将具有较高的包容度。

编辑:刘立聪(实习)

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06