美团一季度营收同比减少12.6%,股价却大涨

发布时间:2020-05-26 发布者:亚时财经

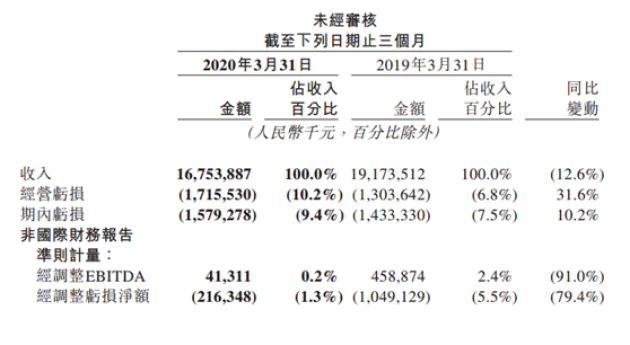

5月25日,美团发布2020年一季度财报。财报显示,美团一季度营业收入为167.5亿元,同比减少12.6%;经营亏损为17.15亿元,同比增加31.6%;经调整EBITDA为4131.1万元,同比减少91%;经调整亏损净额为2.16亿元,同比减少79.4%,多项数据指标均超分析师预期。之前分析师预期,美团一季度第营收预计将达到155.89亿元,预计调整后净亏损为11.11亿元。

(图源:美团一季报截图)

从业务结构来看,美团的收入来源包括三个方面,分别是餐饮外卖、到店酒店及旅游和新业务方面。

财报显示,美团餐饮外卖一季度收入为94.9亿元,同比减少11.4%;餐饮外卖交易金额同比减少5.4%至715亿元,日均交易笔数同比减少18.2%至1510万笔;每笔餐饮外卖业务订单的平均价值同比增长14.4%;餐饮外卖业务的变现率由2019年同期的14.2%降至13.3%。

一季度到店、酒店及旅游业务收入为30.95亿元,同比下降31.1%;到店、酒店及旅游业务经营溢利同比下降57.3%、环比下降70.8%,经营利润率同比下降13.5个百分点,环比下降14.7个百分点至22.0%。酒店间夜量4300万,大幅下跌46%,佣金收入下跌51%至12亿。

一季度新业务及其他的收入为41.68亿元,同比增长4.9%。按季计算,新业务及其他分部的经营亏损由2019年第四季度的人民币13亿元扩大3.4%至2020年第一季度的人民币14亿元。新业务及其他的经营利润率由2019年第四季度的负值21.7%扩大至2020年第一季度的负值32.7%。新业务及其他的经营亏损同比收窄,经营利润率改善了32.3个百分点。

可以看出,餐饮外卖仍是美团第一大业务,贡献了近6成的收入。在一片下滑数据中,美团新业务营收却逆势增长,在收入占比上超过了到店酒旅业务。外卖业务单价的提升、新业务的快速发展都是美团在此次财报中的亮眼表现。

关于业绩下滑的原因,美团方面表示,自2020年1月下旬以来,COVID-19疫情对包括餐饮、酒店及其他本地生活服务等商家的日常营运造成了严重影响,继而对2020年第一季度的业务造成下行压力。餐饮外卖以及到店、酒店及旅游等业务在需求端以及供给端方面均面临重大挑战。

不过美团CEO王兴表示,疫情也让线上服务、在线运营被消费者和商户更广泛地接受和使用,一些长期关注探索的领域也在疫情期间有所进展,这些都能加快供给侧数字化的进程,带来新的增长动力。未来,美团将聚焦生活服务业新基建,全面助力商户数字化升级。

(图源:图虫)

值得一提的是,虽然美团公布的一季度财报显示其营收有所下降,受疫情影响不小,然而其股价却不降反升,并且涨势惊人,一路高歌,连创历史新高。截至26日下午4时收盘,美团股价报138.9港元,涨幅10.41%,总市值8093.34亿港元。至此,美团成为腾讯、阿里之后,国内第三家市值超过千亿美元的公司。

股价反升的原因或许如上海财经大学电商研究所执行所长崔丽丽所说,虽然美团收到疫情影响,但未影响其基本盘。美团CFO陈少晖也称,一季度主要是餐饮企业做的供应端出现了问题,美团的送货没有问题。一季度美团交易用户4.48亿,同比上涨8.9%也能说明美团用户群体未受影响。另据DCCI统计,美团外卖份额达64.1%,饿了么和饿了么星选市场份额分别为25%和8.7%。

美团方面还在财报电话会上表示,没有计划在短期内去增加变现率。他们长期的理念就是先要把企业的规模做大,先只关心的是效率和规模,而不是只是关注于短期的变现率。

多家券商及机构都看好美团。国信证券表示,利润端当下不是影响估值的关键要素,成长、格局更重要;方正证券也称,虽然疫情对2020年业绩产生了较大冲击,但看好公司长远发展和后续业绩增长。

美银美林发表研究报告,将美团目标价由114港元上调25.4%至143港元,今年每股的盈利预期升25%,维持“买入”评级;交银国际也发表报告,将美团目标价由104.9港元上调45.5%至152.6港元,同样维持“买入”评级;高盛、中金等机构都上调了美团目标价,大摩还重申“增持”评级。

亚洲时报 综合

责任编辑:Carrick

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06